BITGET交易所官网

BITGET交易所官网

不管在哪家银行申请信用卡,银行系统都会对申卡人的年龄、收入、学历、消费情况、婚姻状况、职业等多个维度进行评分,并计算出个人的综合评分,最终反映申卡人的资质。资质达标也就是资质好的,银行就批准下卡,反之则拒绝。

国内银行的评分体系

固定收入:你在银行面签填写的年收入越高得分就越高,挂靠公司行业规模也很重。但是要符合你的职位和还钱能力。

工作情况:自由职业,就是经常换工作或在厂里打零工,收入很不稳定;有特殊专业工作的分比较高,专业工作的比较稳定所以分数要高。工作证明最好2年以上、一年以上的银行代发工资+社保。

法定年龄:年龄太小的没有稳定工做很多银行不放心,而年纪大的有家庭、有责任感不会胡乱花钱用了不还钱分数方面比较高。(这个要实际)

银行流水:信用卡关心你有没有频繁跟本银行流水交易,银行核定你的收入是依据你的流水,账户有流动就会有收入。最好在申请银行有固定存款,直接对银行的利益比较大。

固定电话:一般指的是家庭座机,一般不会装家庭座机,只有做生意的和买了房的才安装座机,这个也是确定你的行业与个人实力。单位电话能够证明你目前工作情况.接好电话直接影响额度。

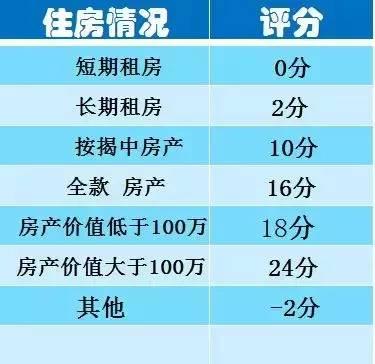

住房证明:代表你在本地的地位和你本人赚钱的能力,实力比较强那么就会买房子了不怕你还不了这点小钱。短期租房千万不要填写哦,最好提供6个月水电发票。

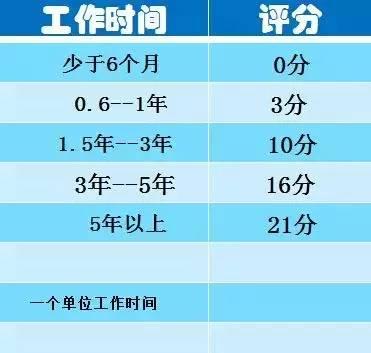

工作时间:就看你能否安安稳稳的工作,工作稳定自然证明收入也是很稳定。单位的工作证明+银行的代发工资和社保是你最好的证明。

申请记录:短期内频繁的在银行里查征信,足以体现出你的资金紧张程度,不要让银行知道你很“缺钱”查征信基本是几种情况:1.申请贷款;2.申请信用卡;3.担保贷款。千万不能跨城市查征信,更不能跨省查征信。

银行理财:也就是你去申请的银行里购买理财产品,

1、足以体现你的个人财力和还款能力。

2、相对为银行做出了贡献。银行也是会“以礼向报的”

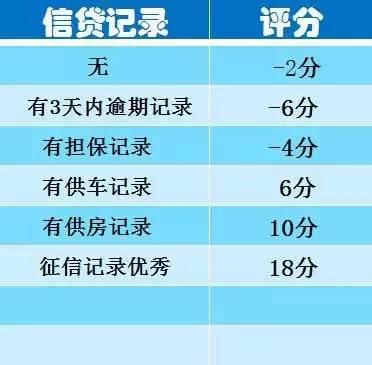

信贷记录:也就是征信记录,千万不要有银行逾期记录,直接影响批卡评分。最好有银行的供车、供房的记录,因为可以看到你不但有资产,而且还款能力也不错哦。(征信报告体现)

得出的总分值,可参考的审批额度:

25-55分 0.1-0.5万元

55-65分(0.5-1万)

65-75分(1-2万)

75-85分(2-3万)

85-95分(3-4万)

95分以上(5-7万)

可以看出,国内银行主要在意工作单位、收入和房子上。

外资银行的评分标准

下面是某外资银行的评分标准,申请外资银行信用卡可参考:

本科学历=160分;

征信良好=220分;

征信查询次数低于4次=60分;

年龄大于25岁=50分;

社保/公积金=0分(外资银行不在乎);

行政编制(正科及以上)=500分;

大型私企/国企中高层管理=300分;

中小型私企=200分;

Citygold理财 50w=680分;

可以发现,外资行注重理财和征信。我们也不难看出,各家银行的标准是不一样的,面对这复杂的局面,要想成功秒下卡,就得掌握好两大原则。

申卡两大原则

1.不要广撒网,乱申卡,看准一家。

不下之前别转战他行,新人申卡保持在3家内。原因很简单,如果没有房车和大量的砖,对于普通人来说,批卡就靠社保/公积金/所在单位/流水/征信下卡的,这里面最麻烦的就是征信,因为征信查询次数被扣的那些分,是你不能下卡的致命条件。

2.选择对的银行申卡

不能乱申卡,那选择适合自己下卡的银行便很核心。

一般来说,主流商业银行的下卡标准,只要拥有社保/公积金/单位资质不差,满足这三样其中之一,便能愉快的下卡。卡姐推荐:招行,工行/农行,广发。

招行和农行目前不能以卡办卡,需要凭资质去申请,招行相对好下卡一些,它更喜欢给中小型私企员工以及高管下卡,可以作为首卡来申请。等招行养好了,再以卡办卡申请其他银行,额度不会太差。

对额度不大在意的,也可以试试交行,虽然白户都是2k菜卡居多,但可以以此为跳板进攻各大行的金卡。

在卡种选择上,浦发的简约白是可以轻易下的,但有坑,其余行哪怕小白金也不是绝大多数小白能撸的,因此建议先申普卡。

好的,今天磊磊就讲到这里,大家有想要了解更多信用卡方面的信息请关注我的头条号,或者私信我。