BITGET交易所官网

BITGET交易所官网

伴随着消费金融的火热,催收也火热了起来,正规不正规的一起来,鱼龙混杂。本文笔者解析银行催收作业系统,总结梳理一些业务操作指引和技术标准,与君共享。

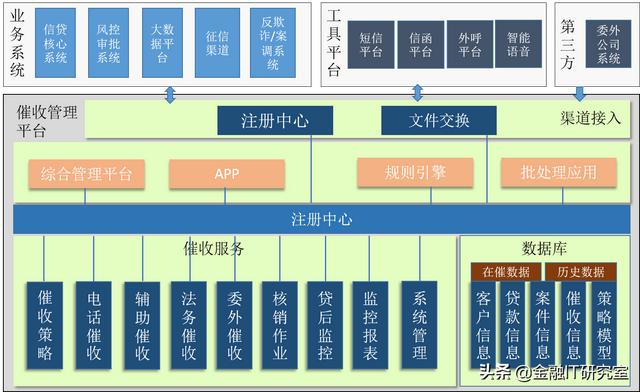

为提高个人贷款业务专业化经营和精细化管理水平,加强个人贷款逾期催收管理,在减轻基层营销单位催收压力的基础上提高催收力度,提升催收效率,同时顺应零售信贷工厂建设步伐和发展需要,加快推进零售信贷业务下沉,经广泛调研与研究,建议以“流程化和专业化”为指导思想,建设全行个人贷款逾期催收管理体系。为切合业务要求、尽快实现系统基本操作及业务统计功能,开发催收作业管理系统,实现业务基本操作及统计功能。

纳入系统范围的包括:个人贷款及信用卡的催收。催收业务范围包括贷后预警认定有必要强制入催的正常贷款、逾期贷款。

常用的催收手段有短信催收、电话催收、信函催收、上门催收、司法催收、委外催收等。

- 短信催收:指通过手机短信操作平台,向客户发送催收短信,提示或督促客户还款。

- 电话催收:指催收人员及时通过电话联系客户,了解客户情况,掌握客户动态,催促客户还款。

- 信函催收:指通过信函的方式,向客户住所、工作单位寄送《贷款逾期催收通知书》或《律师函》等,督促客户还款。

- 上门催收:指催收人员到客户个人住所或单位面见客户,督促催缴欠款。

- 委外催收:指按相关规定程序,委托第三方合法机构,运用诉讼以外的其他合法方式收回指定的逾期贷款本息并支付一定报酬的经营行为。

- 司法催收:指依法通过诉讼、仲裁等程序,请求国家公权力机关用强制力方式要求借款人、担保人履行还款义务,偿还贷款本息的催收处置方式。

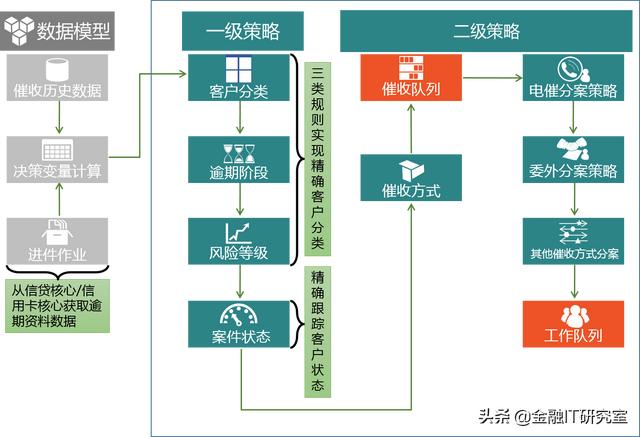

为提升催收效率,防范风险,采取信息归户整合,同产品归户催收的方式。同一客户对不同的产品可以办理多种业务,例如,同一客户既在我行办理了房贷业务也办理了信用卡业务,当某一产品发生逾期,考虑到对银行资产质量的整体影响,应实现该客户名下多产品间信息的关联整合,即信息归户整合,此处户为客户。信用卡业务,有双币账户、分期账户、附卡账户等,当一个或多个账户出现逾期,应按产品归户整合并生成案件。

对于催收系统来说,其主体阶段划分为:早期催收、深度催收、委外催收、资产处置以及贷款核销五个阶段。

? 早期催收阶段:主要通过短信、电话、信函等手段督促客户还款;

? 深度催收阶段:针对还款有困难或还款意愿较差的客户,客户经理通过上门走访,面谈的方式,促成客户还款的行为;

? 委外催收阶段:针对无法取的联系或恶意拖欠的客户,委外专业的催收机构进行催收;

? 资产处置阶段:逾期贷款进入不良后进入资产保全阶段,由资产清收人员进行债务追缴或采取法律手段保障我行资产权利;

? 呆账核销阶段:客户无偿付能力,押品不足以覆盖贷款,所有催收手段无效而造成的损失类贷款,提取准备金予以核销。

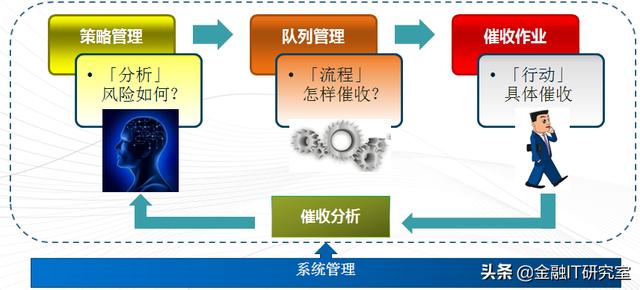

催收行为是有成本投入的,为了达到成本和收益最大化,依托统一的消息平台、客服中心,利用催收策略,基于标准化作业,实现资源最节约、成效最显著,催收运行机制设计如下:

策略管理:通过多维度的分析方法对催收规则、策略、客户、债项等相关信息进行智能分析;

队列管理:制定科学催收流程,以任务为驱动,进行案件的筛选及分配,作为催收行动的总调度,指引催收行动;

催收作业:为催收人员提供多种催收方式的催收作业平台;

催收分析:催收成效及策略监控的分析平台。催收作业模块将催收行动及反馈结果送入催收管理模块,为下一次的催收行动提供指导依据;

系统管理:为支撑催收系统的运行提供机构、用户及权限管理等功能;

- 考虑到后期的运维便利性,系统应支持云部署,如阿里云、华为云等。

- 系统应具备安全性和保密性,具备一定的措施防范非法侵入、黑客攻击、保密性数据泄露等安全问题。

- 系统应具备灵活的集成扩展性,支持方便灵活的集成第三方客户数据、智能客服及智能催收等应用。

- 系统应具备伸缩性,可根据用户的数量灵活调整所需的硬件配置。