BITGET交易所官网

BITGET交易所官网

信用卡提额的依据是什么、什么时间能提额、哪家银行的免息期最长、最还款1天算不算逾期?这些问题是很多卡友一直搞不懂的。今天小编给大家一一解答。

一、银行评分标准数据表

关于评分标准的表格,目前市面上流行的版本有好几个,我们只选其中一个作为分享, 还有一点就是大家不要较真了,有的朋友也许根据这个表格来算自己最后得分,这个完全是没有必要的,关于这个表格,大家了解清楚,每一项内容,其分值的大小即可。

还有就是,这个表格在包装技术里面应用也是很广泛的,对于每一项,哪项内容可以优化,哪项内容不能优化, 这个得心中有数,一些不专业的非专业选手,申卡或网贷,经常胡乱包装,被秒拒的概率就高很多。

不管是申卡还是网贷,如果是非白户人群,正确的第一步就是去调自己的详版征信,先看自己详版征信最新的工作单位及信息是什么,然后在此基础上适当包装。

二、各银行提额时间数据表

关于提额时间表,不管是玩卡小白,还是专业人士,这个是你必须要掌握的内容,首先要懂得每家银行提额的规律和时间,这才是正确的姿势,对于新卡提固额,每家银行基本都需要用够半年时间以上,临额时间更快一点。但如果是老卡的话,一般以3个月为周期进行养卡。

三、各银行临时提额政策总结

关于临时额度,每家银行的周期都是不同的,一般都是一个月,临额的周期,一般跟金额大小和银行相关,具体参数详见下表。

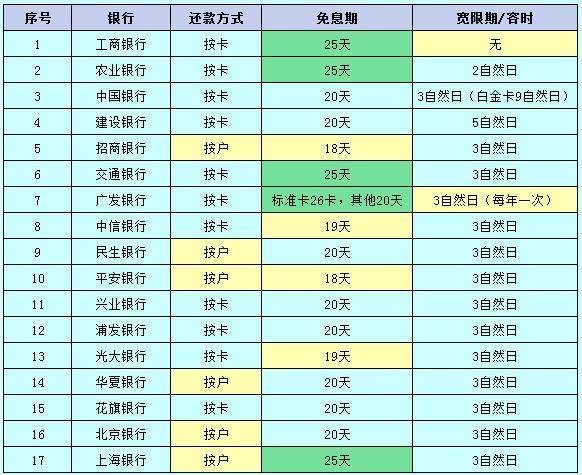

四、各行信用卡还款免息期总结

关于信用卡免息期是什么,怎么算免息期,这个不懂的自行百度,很简单。这里提醒大家,不要刻意在乎免息期而时常薅羊毛,我们一直强调,银行也是盈利机构,如果你想提额,就想办法让银行从你身上赚钱,这样提额的概率才高,而非一直想着怎样从银行身上薅羊毛,如果你很抠,银行会比你更抠。

五、容时容差总结

关于容时差,这里大家记住两点:

一是每期账单你只要还够最低,是不影响征信的,关于这点,有很多小白还不知道;

二是每家银行基本都有容时差,只要你在容时差的范围内还够最低,对征信是没有影响的。

举例说明,如你招商的最后还款日是每个月25号,容时差为3天,只要你每个月28号之前还够最低,就不算逾期,也不会产生逾期,当然这点,有时候确实手头紧张或忘记可以偶尔一两次,但是如果你经常这样就要小心了,建议大家,账单出来之后就开始还款,不要等到最后还款日前一两天才想起来。

六、各行取现手续费和利息

关于各行取现的手续费和利息,这个并非一成不变,有的信息更变,大家以最新的为准。

七、银行催缴逾期客户程序

有的朋友卡片逾期之后,也不知道银行的催收程序,下图表格大家可作为参考。

八、定期查征信

大家一定要经常查询自己的信用记录情况,至少也要一年查询一次自己的个人征信。此外,如果有第三方机构在半年内超过6次以上,查询你的个人征信报告,则有可能会带来负面的影响。

这个负面影响的原因是:一段时间内信用报告因为贷款、信用卡审批等原因多次被不同的银行查询,但查询记录却显示该段时间内,用户没有得到新贷款或成功申请信用卡,有可能说明该人财务状况不佳,是否审批放款,银行会有疑虑从而产生负面影响。

以上就是“速看!各大银行信用卡提额标准曝光”的全部内容。

>>点此网申信用卡,额度高,下卡快