BITGET交易所官网

BITGET交易所官网

信用卡作为一种小型的贷款工具,原本是为了让资金周转更加灵活,但是很多人却因为信用卡而产生了债务危机。那么我们在使用信用卡的时候,应该注意什么,怎样使用信用卡才最省钱?

控制消费额度

信用卡的额度并不是越大就越好,信用卡的额度还是需要依据自己的收入水平来选择,假设你的月薪为10K,那么最好将信用卡的额度控制在6K左右,避免因为过度消费,到时无法偿还信用卡。

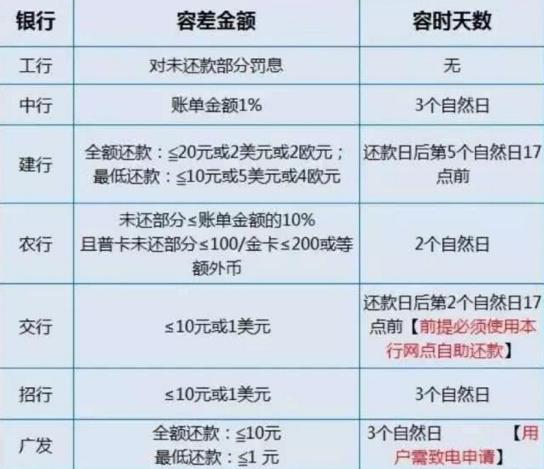

充分利用免息期

如果在账单日的最后一天消费,就有可能享受56天的免息期,但是如果选择在账单日当天消费,可能就只可享受25天的免息期了。

有些银行的信用卡可以更改账单日,各种信用卡的账单日、还款日和免息期存在差异,可以依据自己的实际情况选择适合自己的信用卡,充分利用免息期。

首先呢,是要多多使用“两要”

1. 要多用联名信用卡和消费优惠活动薅羊毛。

这些消费优惠几乎涵盖了衣食住行的方方面面,需要你花时间去进行探索。

比如招商银行的积分换电影票、换饭票;各大信用卡周五刷卡立减/返现/五折等等活动……

一些飞行达人、旅游达人还能在境外返现,积累积分换里程等等。

如果是一个资深的消费羊毛党,在这方面能省下不少钱。

老司机教你信用卡要怎么用才划算

2. 要用足免息期。

免息期的价值在于,可以将本来已经花出去的钱,多占用一段时间,留在银行账户或者宝宝类产品中,获取一定的收益。这是信用卡的最大好处。

“三不要”一定要牢记!

1、不要使用最低还款——利息比本金还多

信用卡最低还款额,相信有信用卡的盆友都不会陌生,每月账单上都会有这个数字,一般是当月账单总额的10%。

银行会让你自己选择“全额还款”,还是“最低还款”,同时还贴心的提示你:按照最低还款额还款可以不留下个人信用不良记录,避免影响未来出行、贷款什么的。

2.不要使用信用卡分期——其实你还了2倍手续费

信用卡分期在大多银行都是“免息”。

但注意,不是免费!

银行收的是手续费,是按月计息的手续费。

小伙伴们更不知道的是,银行其实多收了将近2倍的手续费!

3.不要使用信用卡取现——利息和手续费立马开收

有的小伙伴要从信用卡取了现金,但注意:取出时要收手续费,且没有免息期,从取出那刻就要计算利息。

取现一笔手续费2—50元不等,而利息按日计算,每天万分之五,年化利率高达18%。如果下一个还款日没有全部还完,产生利息也同样开始计息,又是利滚利!

1、信用卡账单日当天消费享最长免息期

一般国内银行信用卡免息期最短为20天左右,最长为50天-56天。所谓的免息期是指自你刷卡消费的时间到这笔消费到期还款日当天,如果这段时间你按时还款了,则银行不收取任何利息,称为免息期。根据你刷卡时间距离到期还款日的时间长短不一,你真正能享受到的免息期也是不一定的。

想要享受到50天-56天的最长免息期,你可以在信用卡账单日当天刷卡消费。账单日刷卡的消费会计入下一期账单。如你账单日是每月20号,到期还款日为每月8号;11月20号有一笔消费,你需要在1月8日还款,免息期时间为50天。

2、修改信用卡账单日延长免息期一个月

部分银行如招行、交行、建行、兴业、华夏、民生等银行信用卡有修改账单日服务,持卡人可以使用该功能修改信用卡账单日,延长免息期一个月。

沿用上述案例,持卡人可以在11月19日申请将信用卡账单日修改至每月18号,则到期还款日也会跟着变为每月的5号。这样一来,11月20日的这笔消费将在1月18日出账单,持卡人在2月5号还款即可,免息期为80天。需要注意的是,修改信用卡账单日并非每家银行都可以,能修改的银行中有些规定每年只能修改一次,有些规定有效期内只能修改一次。所以这一大绝招要慎用,建议在超大额消费时使用。