BITGET交易所官网

BITGET交易所官网

很多信用卡新用户以为只要逾期1天还款就会上征信,其实不用担心,大部分银行都有一定的宽限期,只要你在规定的宽限期内还款,依然会算作按时还款,不会产生逾期费用,也不会上征信。同理,信用卡少还1元,不会产生逾期费用,也不会上征信。(针对大部分银行而言)

江湖上对于信用卡逾期的认知误区不少,小瑞整理了有关信用卡逾期和征信的常见认识误区,一起来看看!

误区1. 逾期一天就会被记入央行征信

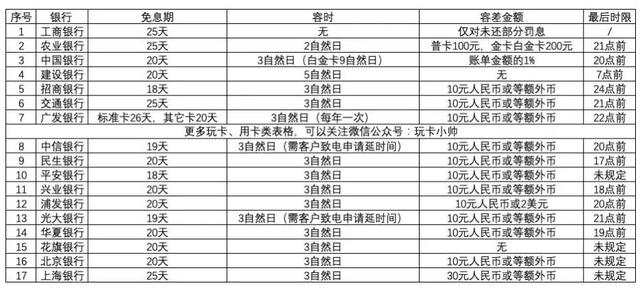

容时:银行给持卡人提供一定期限的还款宽限期。

例如还款日是20号,容时3天,则23号之前还上不算逾期。

很多平台对于逾期都有“容时服务”,信用卡大部分逾期1-3天不会立马上征信,持卡人只要跟银行主动说明原因,尽快还款即可。

贷款平台同理,即便是上征信的平台,在借款人出现逾期后,也不一定第一时间将信息反馈至央行征信,应该都会给借款人一定的宽限时间。

误区2. 少还1元就会被记入央行征信

容差:持卡人发生不足额还款时,账单未还清部分的金额。

例如,账单金额1000元,容差10元,你还了995元,还有5元未还,那么这个5元就直接自动转入下期账单,不会算作逾期。

大部分银行的容时期限为3天,容差为10元,各位卡友最好根据自己信用卡是哪家银行来详细了解一下,这样万一发生上述情况时,心中有数。

误区3. 逾期一次就不能贷款了

很多人认为只要在央行征信有过一次逾期记录的,就无法再申请贷款,其实不然。

逾期有轻重。 市场上一般按照“连三累六”,即连续3个月逾期,或累计逾期6次以上,视为严重逾期,这种一般很难获得贷款。

若只是逾期一两次,则不必太过担心,还是有可能获得贷款的。

误区4. 征信系统中不良记录5年后自动消除

这个一定要分清!

若出现逾期,自欠款还清之日起,不良记录在个人征信中保留5年,5年后自动消除。

若出现逾期后,未进行还款,一直等着, 则逾期记录会一直跟随着你,不管是5年还是10年。