BITGET交易所官网

BITGET交易所官网

这届年轻人也是苦,这边“单身税”、“生育基金”这样的小皮鞭还在不断鞭打,那边又出来一个报告,告诉年轻人:

你们实在太穷了!信用卡都要还不起了!

欠了756亿,年轻人,你们太穷了

这两天,央行发布了《2018年第二季度支付体系运行总体情况》,有一个数据让小编挺震惊的。

信用卡逾期半年未偿信贷总额达到756.67亿元,环比增长6.35%。占信用卡应偿信贷余额的 1.21%,占比较上季度末下降0.02个百分点。

而翻看历史数据,你们会发现这个数据增长的很明显:

换个角度说,这与2014年的357.64亿元相比,信用卡逾期额度已经翻番,再与2010年相比,8年增长接近10倍!

仅仅是信用卡,还不能全部说明是年轻人的问题。

我们再结合年轻人使用的较多的花呗等电子授信消费的数据来看:

据花呗官方发布的《2017年轻人消费生活报告》显示,全国近1.7亿的90后中,超过4500万人开通了花呗。简单的说,就是3.6个90后之中,就有1个人在用花呗。

截至2017年末,花呗账单分期业务借款人年龄主要集中在35岁以内贷款余额占比79.38%。

除此之外,还有白条、借呗、消费贷被年轻人大量使用。换句话说,“借钱度日、花明天的钱,过今天的瘾”已经成了当下年轻人消费主流观念。

56%的人,没存款

以此相对应的是,蚂蚁金服和富达国际联合发布的另外一个报告。

报告名称是2018《中国养老前景调查报告》,报告显示,中国年轻一代(35岁以下)认为要有舒适的老年生活目标,需要储蓄163.4万人民币。不过56%的人暂未开始储蓄,开始储蓄的44%的人中,他们平均每月储蓄人民币仅1389元。

虽然56%的人都没用存款,但是他们都乐观的相信,自己会有足够的储蓄用于养老。这其中,仅有40%的人计划在40岁时才开始储蓄。这意味着他们只给自己留了17年的时间来实现退休储蓄目标。即40岁之后每年存款近10万元才能达到目标。

看到这,小编特别想说一句,这届年轻人虽然穷,但他们心态好啊!

年轻人,你们都醒醒

拿之前炒作了几波的逃离北上广再滚回北上广来说,年轻人蜂拥跑到一线城市,不就图一个生活品质和精神丰富么,用上海话来讲,这就是要有腔调。

手里必须是最新的Iphone,周末必须要去网红餐厅拔草再配上刻意的摆拍照片,音乐节、展览、话剧,一个月两次固定打卡是必须的,从开心麻花到孟京辉再看看阿加莎,这些精神食粮不能少。

除此之外,个人提高也得跟上,健身要找span转业/span的健身教练,学英语口语要找英国外教,皮肤是黑的那种不行,怕把口音带歪。

日常饮食,沙拉牛油果奶茶咖啡,一个都不能少。

在一线城市,一定要活成一个精致的猪猪女孩/能赚会花的帅气BOY,不然和生活在四线县城的小镇青年有什么区别。

生活品质在朋友圈确实得到了极大的提高,但是结果呢?

没钱了。

以一线白领税后平均1万的工资来计算,发现活的精致代价可不少。

刺激消费最厉害的地方不在于打折促销,而是被洗脑般的改变消费观念:

“包治百病”

“这个年纪的男人,应该用这样档次的车”

“考验一个男人爱不爱你,就看他愿意不愿意给你买24只口红”

……

扪心自问,你们的欲望配得上你们的钱包吗?

很多人之所以活的累,不一定是房贷,而是被超前消费捆住了手脚。就拿最没有压力的大学生来说,在一份大学生消费信贷调查报告中,看到的数据是这样的:近64%使用花呗的大学生,都是用花呗来购买电子产品、奢侈品和化妆品。

在他们的账单中,常见的是手机、球鞋、化妆品、包包,旅游费用,生活必需品之类,几乎看不到。

青春易老、及时行乐、消费至上。这不是为你好的金玉良言,而是商家最希望你天天喝的迷魂汤。

让存钱再度流行起来

小编经常说的一句话就是:

你们和成为百万富翁之间,就多了六个字-----对自己好一点。

现在年轻人消费,动不动就喜欢灌自己一剂迷魂汤:生活都那么苦了,不买点东西犒劳自己,对自己好一点,那怎么行。

你们家都是有矿吧?除了买买买以外,你们真的没有其他可以排解压力的方式了吗。

在经济好的时候,你们怎么造都行,大环境赏饭吃。但是在经济不好的时候怎么办?想想日本90年的经济泡沫、再想想美国98年、08年甚至是1930年代的经济大萧条时代。

每次经济低迷的时候,最惨的不是金字塔的顶端和底端,而是你们这些叫唤着要过精致生活的中间端啊。

所以小编给大家的忠告就是,别浪!开始投资理财,第一步就是让存钱先流行起来。

我们来做一个测算啊:

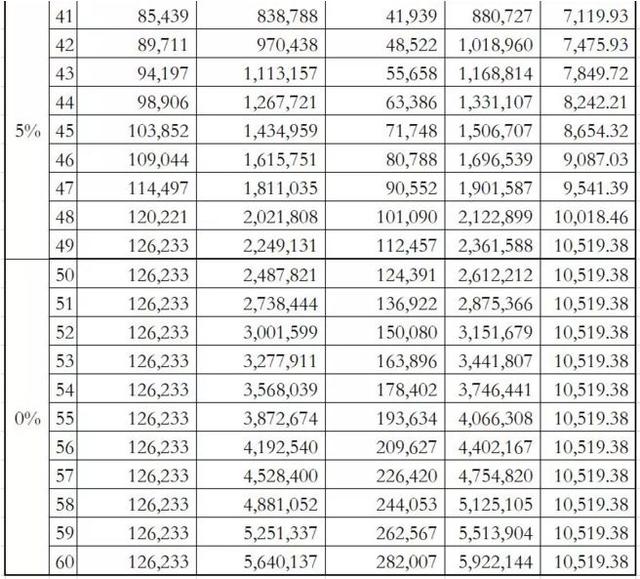

假设,我们从25岁开始存款,第一年存款10000元,即每个月存款833元;从25岁至40岁,假设我们每年的存款以15%的速度增长,即到了40岁,一个月存款6,780元,年存款额为81,371元;41岁至49岁阶段,我们的年存款增速降至5%;50岁至60岁阶段,年存款为零增速,每年存款126,233元,平均每月存款10,519元。

所有的存款,我们都会拿去做投资,以5%的年化投资收益率进行测算。25岁至60岁期间投资收益也会滚雪球再投资,那么到了60岁退休阶段,我们通过储蓄及投资所留存的财富便有了5,922,144元。

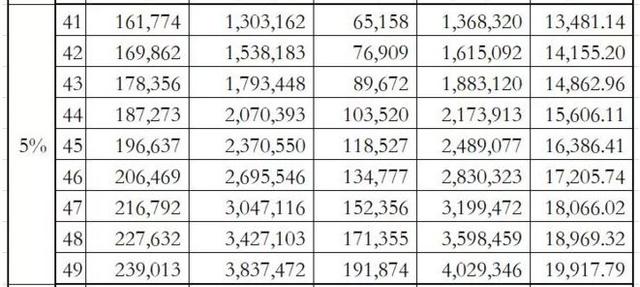

但如果我们仅将25岁至40岁间存款增幅从15%上调到20%,即25岁大家每个月都存833元,40岁每个月存12,839元,50岁后每个月存19,917元。同样5%的年化投资收益率,那么60岁退休时,储蓄及投资积累的财富就有10,456,943元。

后一种计算方式的总存款为5,287,378港元,比前一种2,887,832多了83.09%,从而也使财富在同样的投资收益率下,高了76.57%。

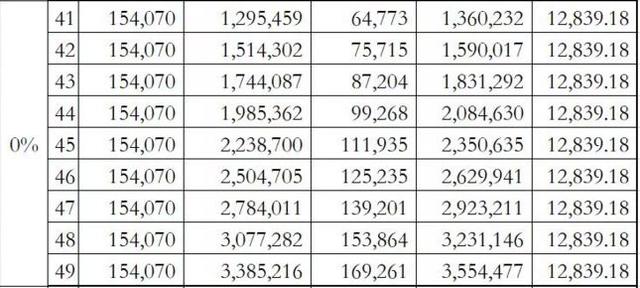

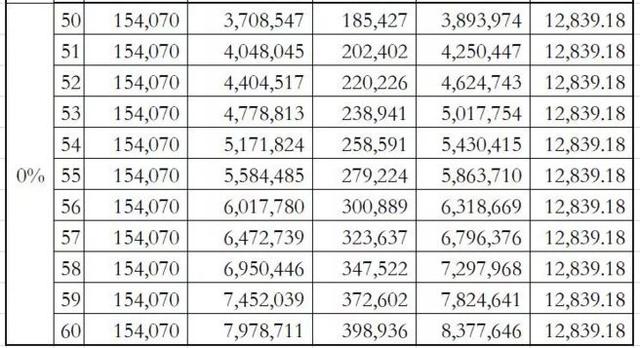

如果再保守一些,在第二种算法下,我们降40岁之后年存款的增幅全部调整为0,那么按照5%的年化投资收益率,60岁时的储蓄及投资累计财富为8,377,646元,比第一种储蓄方式多41.46%,而全期的总存款仅高出36.98%。

所以,要想以后消费升级升的更有底气一点,一定是有纪律性地存钱啊!

大家想一想,一生中能买到一个十倍股和十倍牛基是微乎其微的事情,但是唯有存钱,是每一个人都能做到的,并且你们要相信时间的力量,存钱加复利是一个极好的东西,反正存下的钱,以后还是给自己花的,何乐而不为呢?!