BITGET交易所官网

BITGET交易所官网

信用卡快速提额的秘诀是什么?小编来说说,一张身份证、一份单位开具的收入证明,这样就可以开设一张银行的信用卡。信用卡额度,很多银行现在授信额度各不相同。

去年年初,在保险公司工作的小周碍于朋友的情面,带着这两样证明办理了一张某银行的信用卡,等待了15个工作日后,信用卡准时发放了下来,信用额度3000元,小周没多想,把卡片塞在了钱包夹层里。

偶尔地,小周会在整理钱包的时候看到这张信用卡,然后拿出来刷一下,享受一下不用现金的快乐。

还是习惯用现金,感觉更真实,所以每月准时寄来的对账单,很多时候还款金额也就是几百元,有时甚至为零。

就这样过了一年半,前些日子小周想着要送份大礼给过60大寿的父亲,可是手头拮据,信用卡额度又不够,她就一下没辙了。

问问身边的同事,不少人额度上万,小周有点奇怪了,为什么收入差别不大的两人,信用额度相差这么大呢?想要提高信用卡额度应该怎么办呢?

为此,小编开始了解个个银行关于信用卡提额的相关事宜。

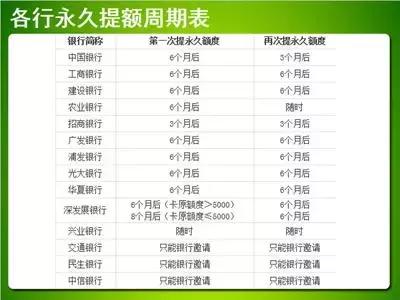

比如说中国银行的第一次提永久额度为6个月后,再次永久提额为3个月后。工商银行第一次提额呢,也是在6个月后,但是在此提额也需要6个月。

同时,与永久提高额度对应的,各银行的信用卡,还有临时额度的调整。

中国银行,只要有还款记录,就可以进行提一次临时额度的调整。随后又可以进行第二次临时额度的调整。而像招商银行,农业银行等银行,则可以随时进行临时额度的调整。

与小周相比呢,她的朋友谭小姐可谓是信用卡使用的个中高手了。

两年前谭小姐取得信用卡时,信用额度也只有3000元,但无论是购买家电、请客吃饭,还是逛逛超市买买小物件,谭小姐都不会放过一切刷卡的机会,这样一来,带给谭小姐的除了每月不断上涨的积分,还有被调高的信用额度。

一年前,因为信用良好,发卡行主动给谭小姐打来电话帮助她把信用额度从3000元升至5000元,而今年春节,谭小姐因为购置大型家电,又通过银行的客服电话将5000元的信用额度调高至10000元。

那么谭小姐做对了什么,才让信用卡额度调整的如此顺利呢?

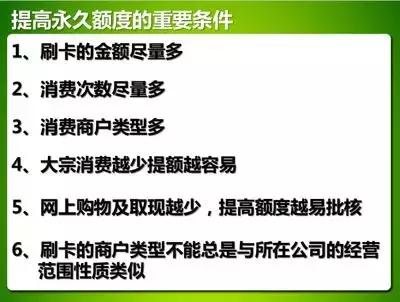

下面就给大家分析一下申请提高信用卡永久额度所必须具备的重要条件:

第一就是,刷卡的金额尽量多,半年内消费总金额至少在额度30%以上;

第二就是,消费次数尽量多,平均每月10笔以上,若20笔以上更易提额;

第三点就是,消费商户类型多,诸如商场 超市 加油站 餐饮 旅店 旅游 娱乐场所等;

第四点呢,就是批发类和购房购车等大宗消费越少提额越容易;

第五点就是,网上购物、支付宝交易及取现越少提高额度申请越易批核;

第六点呢,刷卡的商户类型不能总是与所在公司的经营范围性质类似。

不同银行对于不同的要求 关注度也有不同,比如说,华夏、广发、中行、工行、深发、民生等银行对前五条的关注程度就很高。

而招行、农行、建行、北京银行只比较关注第一条要求,也就是刷卡的金额尽量大。

其他的银行也有不同的要求,比如说中信银行,你不太使用反而更容易提额,或者持卡9个月以上才有可能提额。

建行、工行、中信、交通、光大、民生等银行,需要通过系统测评来调额,而且主动申请反而会较难批准。

而且民生银行的信用卡呢,如果是公司法定代表人或总经理反而不容易提额。

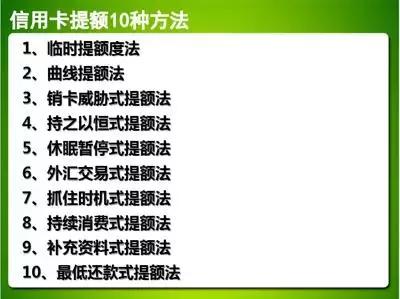

另外呢,信用卡提额还有10种小方法:大家可以根据自身情况,灵活的来运用。

第一种: 临时额度法

因过节、旅游、出差等短期需要增加额度,可申请提临时额度,会较易审批。

第二种: 曲线提额式

是指通过不断申请同一个银行的信用卡达到提高个人总额度的目的。

第三种: 销卡威胁式提额

若不提升额度就销卡,有时会奏效。但是,在这里提醒,这个方法要根据自身情况慎用。

第四种: 持之以恒式提额

持续电话提额申请,因为有时对于不同的客服申请会得到不同的处理。

第五种呢就是: 休眠暂停式提额

有意停用一段时间,银行为了圈地,对休眠卡的启用有一定的鼓励措施。

第六种就是:

如拥有外币消费能力,可选用外汇交易的形式,增加交易次数。

第七种: 抓住时机式提额

提额的时间也很重要,在账单日或者在卡刚刚刷爆的时候申请,最为有效。

第八种: 持续消费式提额

刷卡消费的帐单需连续3个月,中间不能断,即每月都要有消费。

第九种:补充资料式提额

补充更详细个人资料,提供更多资产证明。

第十种就是:最低还款式提额

说明最近需要用钱,并可让银行得到利息,根据以往信用良好等情况达到提额目的。

那么,提高信用额度后,大家可不要以为万事大吉了,当用卡不好的时候,银行可是会降低额度的,所以顺利提额后大家也要养成积极刷卡的习惯,这样才有利于下一次的提额。

还想知道更多关于信用卡相关信息以及提额申卡的技巧么?赶紧关注微信公众号融360卡达人(微信号:rong360card)!小编在这里斟茶等君来!