BITGET交易所官网

BITGET交易所官网

信用卡用户经常会收到银行推荐进行分期还款的短信,比如我本人。银行总是会使出浑身解数,利用免息、低利率、送积分等各种字眼引诱你去分期。

但是,你有没有算过分期还款的手续费到底是多少?

1、 免息免手续费

信用卡分期还款免息,这是银行惯用的宣传。其实,免息免手续费,不同银行的手续费率差别较大。绝大多数银行分期付款手续费按期限长短来确定标准,如3期、6期、12期等。一般期限越长,手续费标准越高。

尽管打着免息的旗号,其实通过计算,你会发现分期付款的成本并不低。

2、分期手续费率其实很高

通常看到申请分期还款,手续费率低至0.66%的宣传。一般人认为年利率也就是0.66%*12=7.92%,乍一看不算高。

其实,真实的利率需要用IRR(internal rate of return, 内部收益率)计算,在excel里就可以很方便的操作。

举例来说,如果你办了一个10000元的信用卡分期,每期手续费率是0.66%,分12个月还清,那么通过内部收益率计算出的实际年化利率是多少呢?

每期还款额为10000/12+100000.66%=899.33元;

然后借助于excel表计算:

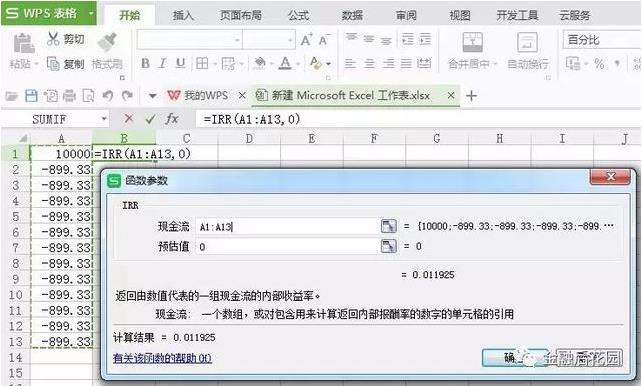

首先,银行给了我10000元,所以在A1单元格内输入10000;

其次,12期每月还款额是899.33元,所以在表格A2A13里逐一输入-899.33(因为是还给银行的,我们手中的现金流变少了,所以是负数);

然后,在空白的单元格里输入=IRR(A1:A13),就可以得到每月的借款利率是1.19%;

需要注意的是,这里计算的是月利率,那年利率该怎么计算呢?

直接将结果乘以12就可以了。换算为年化收益是1.19%*12=14.31%。

也就是说10000万元12分期后,我们承担的年化利率是14.31%,而不是直观的0.66%辣么低的手续费。

只要明确拿到手多少钱,以及每个月要还多少钱,最后在旁边输入IRR公式,利用内部收益率公式进行计算,就可以算个明白账了。

在网上找到了一张常见的简易利率换算表格,可以大致估算出真实的分期利率:

3、提前还款手续费照收不误

既然选择了分期最好是按期还款,可千万别以为,还了几期后,有钱了,为了节省手续费,把剩下的欠款一次性还清。大部分银行规定,信用卡一旦选择分期还款,即便提前还款,剩余的手续费也照常收取。

另外,还有一些银行是在选择分期还款时,手续费第一次就一次性都收了,所以在选择分期还款时,先咨询清楚手续费的收取方式。

用信用卡消费时,千万不要盲目申请信用卡分期,被银行宣传的低手续费率忽悠了。