BITGET交易所官网

BITGET交易所官网非官方号码发的信用卡短信邀请能信么?短信附带的“官网链接”真的安全吗?

家住北京北礼士路附近的董女士反映自己三天两头收到某些银行邀请办理动辄5万、10万额度的金卡、白金卡信用卡邀请信息,“我怕回复退订会泄露隐私,点进去链接会中毒或遭遇诈骗,拉黑某一号码也没用,过两天换个号码又来了,我就想知道这样的短信到底是不是真的?”

记者调查发现,这些短信大多来自银行的合作营销渠道,但不建议随便乱点非官方客服号码发出的推销短信,否则仍有上当被骗的风险。

疑惑 | 同一银行短信链接却不相同?

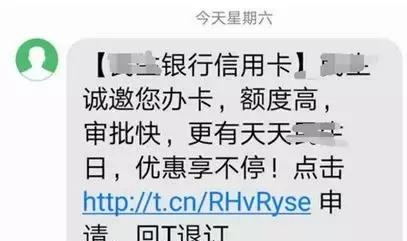

在记者的手机上,也收到过来自三家银行的信用卡短信邀请,分别为交通银行、上海银行和民生银行。与官方短信服务平台给出的邀请不同,这几条短信的所属号码均为“106”开头,号码长度多达14位,如“10690424101248”。短信的内容也特别相似:【××银行】祝贺您获得××银行金卡申请资格,最高额度×万,免年费审批快,点击官网http://××××申领,回T退订。

值得注意的是,记者发现,有三条邀请办理信用卡的短信均写明来自交通银行,点击跳转的页面也均为“交通银行标准银联金卡”申请页面,但每条短信所附带的“官网链接”却均不相同。

三个链接分别为:http://t1n.cn/fxv、http://t1n.cn/IY1、http://1tn.cn/0iA,

而实际上该款信用卡的官方申请域外开头为http://creditcardapp.bankcoom.com/......

另外两家来自民生银行和上海银行的信用卡邀请也呈现出类似的特点,即手机用户光从短信附带的链接域名中,并看不出将跳转向哪家银行的信用卡申领页面。这意味着,如果贸然点开短信链接填写个人信息和资料,很可能会遇见少数不法分子利用伪基站发送含有木马病毒的诈骗短信或伪官方申请页面,造成财产风险或隐私泄露等损失。

求证 | 信用卡推广为何非官方号码?

明明跳转的是信用卡的官方申领页面,为何短信发送方却并非95559、95568等银行官方客服号码?“这些短信都不是银行发的,而是来自银行的合作渠道。”信用卡市场资深研究人士董峥对记者表示,银行为了尽可能多地触达潜在用户,会把各种申请导流的口子开得尽可能地多,短信附带的链接大部分也都是安全的银行官方链接,“反正信用卡最终的审批权握在银行手里。”董峥透露,与早年间的陌生人拜访不同,目前银行的合作渠道已有各种成熟的信用卡推广平台,主要以社交化方式营销。

“信用卡推广的常见渠道有短信、微信、QQ、贴吧等。短信一般要选择正规的106开头短信。”

一位在网上招聘信用卡推广兼职的推手表示,短信推广可以找短信代发,在淘宝上搜索“短信”就能找到。

“一般一条短信7分钱左右,1000条短信的成本也就700元,按照千分之二的转化率,可以获得180元,扣去成本也能净赚110元。”

该推手提醒应聘者称,转化率越高,赚取佣金越多,而转化率跟话术有关。“话术尽可能要简明扼要,但足够有吸引力,比如:【××银行】你有一张5万额度的信用卡金卡申请资格,可点击http:××××申领。此外,短信千万不能超过70个字,否则会被业内单独按一条计费。”

记者随后联系上一家代发金融行业类短信的店主,该店主“飞鸟”表示,购买1万条短信以上,每条报价为5分钱,“现在发信用卡,用户数据很关键,你手里拿的数据靠谱我才建议发。我这边保证不参与数据库的维护和数据发送,仅提供平台和技术维护。” “飞鸟”告诉记者,如果随便找一家“短信”卖家发送自己手里的金融客户数据,很容易被第三方偷偷套走二次贩卖。

不过记者求证多家代为发送106开头短信的店铺发现,一般普通卖家并不接受群发信用卡推广类的短信。

“目前信用卡类的信息发不了,运营商不发这一类内容,会被直接封掉账号。”

其中一名卖家告诉记者,群发信息所用的登录平台后有专人审核每条短信的内容.

“其他非金融类的广告、通知都可以发,我们还能通过运营商解除极个别黑名单,确保消息都能送达到用户手机上。”

揭秘 | 推荐办卡最高返佣达200元/张

记者调查发现,目前有多家信用卡、网贷综合平台可供用户注册,进行兼职推广赚佣金。“打开手机APP,就可以领取任务,或是推广某家银行的信用卡、或是推广某个互联网公司的借条产品。”在校读大三的小姚对记者介绍某APP平台时说,领完任务平台审核后,可以获取一个专属代码和个人ID,通过这个ID链接,每成功注册一个信用卡用户,平台就会给你40-200元不等的佣金,“这就是为什么你看到同一家银行,给出的链接却不同,因为背后涉及到的返佣结算方不一样。”

“平台有直销和分销两种模式,直销就是你直接给人推广信用卡拿佣金,分销就是找下级代理,下级代理邀请他人下卡,你可以得间接佣金。”小姚表示,如果成为钻石级别的合伙人,推荐办一张花旗银行的信用卡最高可以拿到200元的佣金,而银牌级别的合伙人推荐同样的信用卡只能拿到100元的佣金,“成为不同级别的合伙人需要向平台充值,比如钻石合伙人是398元一位,银牌合伙人是98元一位。”

靠发短信推荐办卡的成功率究竟有多少?对此,小姚表示,自己更多的是靠给同学、朋友等熟人发短信推荐办卡,按手机号段大规模群发短信的转化率连千分之一都不到。“大多数银行,仅需要申请下卡成功就能拿到佣金,不用激活或实际使用。我会让同学帮忙通过我的短信链接申请。”记者了解到,平日里小姚会和几个同学一起在大学校园里“扫楼”推广,并分享讲解邀请他人办卡的收益情况,而他们的手中,也都握有各家银行没有激活的信用卡,最多一人拥有量达11张。

专家 | 非官方短信附带链接别乱点

既然这些信用卡推广短信大多来自银行的合作渠道或推广平台上想要赚佣金的推销员,那么,其附带的短信链接是不是可以放心点击呢?对此,董峥表示,这种链接不建议用户随便去点,“一般用户很难去判断这里面有没有问题,也并不知道某一链接是否被不法分子所利用埋下木马病毒或诈骗陷阱。不去点击任何不明真相的网络链接,这是保护信息安全的大原则。”

至于推销短信中提及的“金卡”、“白金卡”以及高额度,董峥表示,这只是一种营销话术噱头,并不等于真能保证获得相应信用卡或额度。“这个就是推销诱惑,具体下来多少额度只有银行有资格决定。现在人办信用卡有个风气,就是要追求高端卡、大额度卡,银行也抓住了用户这个心理,但用户实际上拿到的所谓白金卡就是张普通信用卡。在这个问题上用户需要保持一定的理性。”

同时,董峥并不建议个人持有大量未激活的信用卡片来“薅羊毛”、赚取银行的佣金奖励。“如果信用卡没开卡,本身没有什么大的风险。但就怕卡办多后,不记得是否有开卡或遭遇欺诈式开卡,那样就会导致信用出现问题,比如出现欠缴年费等。”董峥表示,银行并不会因为用户主观上不知道是否开卡而免除用户的客观责任,对于普通用户来说,申请大量无效信用卡可能会造成无谓的风险。

值得一提的是,对有意在各种平台注册参与信用卡推广的人群,董峥提醒称,这种兼职有可能拿不到钱或报酬达不到预期,切莫冲动去充值所谓的会员特权,“由你个人ID的链接帮银行导流过去的用户数量有多少,最终批核率有多少,都是听银行的最终反馈,有一些还是会听所谓的平台数据反馈、分销上线反馈等,那么你真的能无条件相信这些平台或分销商给出的最终数据吗?这里面大有猫儿腻,有可能忙活一通,兼职推销的人最后却什么都拿不到。”

(原标题:办理白金卡的短信咋就这么多?附带的“官网链接”安全吗?记者揭秘里面的猫腻)据北京晚报