BITGET交易所官网

BITGET交易所官网

南方财经全媒体记者 孙诗卉 上海报道,

近日,泰康人寿、泰康健投联合五矿信托,在寿险市场成功推出首单信托直付养老社区的“养老类保险金信托”;阳光人寿正式发布了“臻传·养老”“臻传·传承”“臻传·慈善”三大保险金信托服务子品牌,以分别满足客户的养老与健康管理需求、资产传承需求和慈善捐赠需求......随着各大险企和信托公司在保险金信托领域加大投入,保险金信托逐渐引起市场关注。

事实上,我国首单保险金信托落地于2014年,随后不断发展,相关统计数据显示,2020年开展保险金信托业务的信托公司达15家, 参与保险金合作的保险公司超过20家,累计设立保险金信托7161单,截至 2020年,行业保险金信托规模已突破200亿元。

同时,不断增长的居民财富则是保险金信托市场快速发展的一大基础。根据《中国财富报告2022》数据显示,中国居民总财富接近700 万亿元,居全球第二, 增长速度领先美国和日本。中国居民总资产从 2005年77万亿元快速上升至2021 年687万亿元,年均复合增速高达14.7%,增速远超美国的 5.1%和日本的0.65%。

兼具保险+信托双重优势

保险金信托兼具保险与信托的双重优势,可以实现家族财富管理,委托人以财富保护、传承和管理为目的,将保险合同相关权利如身故理赔金、生存金、保单分红等作为信托财产成立保险金信托,实现财富的传承规划。

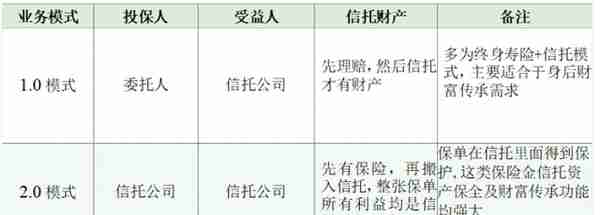

目前主要用来设计保险金信托产品的保险分别为终身寿类保险产品和年金类保险产品,两者的信托资金来源分别是身故理赔金以及身故理赔金+年金,资金进入家族信托,也就是说保单的受益人均转换为信托公司,由信托公司托管资金,并由客户指定信托受益人,信托公司按照信托合同的约定进行投资管理、并分配给信托受益人。

投保人则既可以是委托人也可以是信托公司,即委托人可以在购买保险后,将投保人、保单受益人均变更为信托公司,在保单存续期内,由信托公司利用信托财产继续代为缴纳保费,并作为保险受益人,受托管理和分配保险金。

随着保险金信托业务的发展,目前保险金信托业务除了1.0模式和2.0模式还逐渐演化出3.0模式,3.0模式阶段,委托人以其自有资金设立信托,委托信托公司购买保险,信托公司作为受托人用信托财产支付保费并与保险公司签订保险合同,与其说这是一种保险金信托,其实它更像是一种基于家族信托基础定制化服务。

保险金信托的模式兼采保险与信托制度,兼具两种制度的优点。

首先,信托作为最安全有效的财富传承方式,可以更好地进行家族财富的规划,防止后代的挥霍无度;也可以指定更广泛的受益人,例如未出世的孩子的代际传承;而对于复杂家庭关系和具有经营风险的企业主,信托又可以起到财务隔离作用,更好地保全资产。

而保险作为保险金信托的底层资产,稳定安全,收益锁定;更重要的是,保险具有杠杠作用,很好地降低了设立信托的门槛,相较动辄1000万起步的家族信托设立门槛,对于客户来说,保险可以扩大财富传承规模同时节约现金流。

保险金信托将两者金融产品优势结合,对于有财富管理需求的中产阶级来说,是一个相对有吸引力的选择,而这或许也能解释,为何各大险企和信托公司纷纷加大投入保险金信托,加快保险金信托产品的迭代更新。

值得注意的是,金融行业另一大成员—银行也积极参与保险金信托业务。虽然保险金信托一端连接保险公司,一端连接信托公司,但其产品销售,很大一部分来自银行渠道,无论是大额保单的销售,还是信托资金托管,都离不开银行。此外,银行拥有的客户资源、网点资源和信用资源,都决定了银行参与保险金信托的先天优势。

一位银保渠道相关人士表示“近年来,保险金信托类型越来越丰富,且保险金信托资金门槛不高。”,他表示各大保险公司、信托公司越来越重视保险金信托的销售情况,设立规则及费用都有不少优惠。

据21世纪经济记者不完全统计,2022年第三季度,各大银行合作信托公司保险金信托设立门槛最低在100万,区间整体在100万-1000万,以100-300万为多数。此外设立费则根据金额有不同的优惠;信托服务报酬费则在0.25%至0.3%/年之间。

产品迭代更新加速

业内人士认为,保险金信托是信托业务的重要转型方向,随着资产新规落地、信托市场转型,融资类信托的收入贡献或难以持续。信托业务向家族信托等高端财富管理业务转型是一大重要业务转型方向。

保险公司则同样在保险金信托领域不断加大投入,并不断在原有基础上进行产品的迭代更新。值得注意的是,随着我国老龄化进程加速,第三支柱养老体系建设迫在眉睫,不少保险公司近年来选择在养老领域发力,并逐步在养老社区、医疗资源、居家护理等养老领域积累了不少资源。在盘活各方资源、助力保险金信托产品迭代的方向上,将养老需求融入产品成为首选。

例如,11月10日,泰康人寿、泰康健投联合五矿信托,在寿险市场成功推出首单信托直付养老社区的“养老类保险金信托”。保险公司、信托公司、养老社区多方机构资源融合、流程连接的养老类保险金信托服务模式正式落地。

“养老类保险金信托”作为一类特殊的保险金-信托对接模式,以提供养老服务为主要目的,填补了目前养老类金融产品以资金管理为主的空白。

和单纯的养老保险、基金、理财以及养老理财型信托等产品相比,“养老类保险金信托”具有三方面优势:一是发挥“保险信托”的双重优势,提升资产隔离效果,提供定制化养老保障分配方案;二是发挥信托公司的受托服务能力,通过信托账户与养老社区直联支付,打造养老消费一站式服务,为老龄人提供安全便捷的消费结算体验;三是由专业团队为客户提供财富管理及资产配置服务,结合客户各年龄阶段养老需求,测算养老消费开支,合理配置保险及信托等产品,实现收益与风险的有效平衡、收入与支出资金流的有序规划。

阳光人寿则于本月中旬正式发布了“臻传·养老”“臻传·传承”“臻传·慈善”三大保险金信托服务子品牌,以分别满足客户的养老与健康管理需求、资产传承需求和慈善捐赠需求。这也体现了保险公司将养老需求融入保险金信托,进一步对保险金信托产品细分应用场景、挖掘市场需求的决心。

更多内容请下载21财经APP