BITGET交易所官网

BITGET交易所官网

30年前,中国的经济体量很小,而中国的金融体量更小。尽管金融体量很小,但M2的增速却很快,以至于当时的市场对于居民3000多亿元总储蓄会否成为“笼中虎”而热议,担心笼中虎冲出来抢购商品,导致银行发生挤兑和恶性通胀。如今,我国住户储蓄余额已经超过100万亿元,但上半年消费却是负增长。同时,我国的M2规模已经达到258万亿元,全球第一,今年上半年金融业增加值占GDP比重高达8.7%,在全球大国中高居第一。因此,我国的金融是名副其实的大金融,尤其以银行为大。那么,随着房地产开发投资负增长的出现,我国货币扩张的步伐势必会放缓,未来大金融的发展趋势如何,结构将发生如何变化呢?

我国金融体量大的深层原因

90年代之前,我国的金融体量非常小,增长也比较慢。1990年后,随着外资的大量流入和外贸出口的大幅增加,央行通过外汇结算制度的方式,通过外汇占款的方式大量投放基础货币,我国货币规模开始大幅扩张。之后在农业大国向制造业大国转型的过程中,基础设施建设和重化工业化过程也需求大量信贷,银行贷款大幅增加。2000年以后的房地产崛起,在土地资产化的过程中,更进一步做大了金融体量。

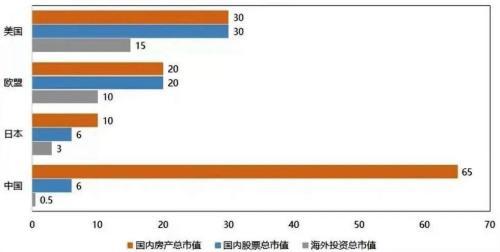

如今,我国的房产总市值的规模已经非常巨大,按《华尔街日报》2020年初的估算,其规模超过美国、欧盟和日本之和,达到65万亿美元,大约是我国GDP的4倍左右。这就容易解释我国的M2规模接近美国加欧盟之和。

中美欧日各类资产规模比较(万亿美元)

数据来源:华尔街日报

我国经济增长的模式与西方国家有一个显著的不同,就是GDP中投资(即资本形成)的贡献过大,大约是全球平均水平的两倍左右,即平均贡献在40%左右,而消费的贡献又偏低。投资更需要融资,这就导致了我国金融业的体量巨大,且仍在不断扩张,迄今M2的增速仍维持在10%以上,而上半年GDP增速只有2.5%。

中国的最终消费占GDP比重偏低

2015-16年,我国的固定资产投资额占GDP比重达到80%,是日本1991年房地产泡沫破灭前的两倍多。不过,无论是固定资产投资还是基建投资,2017年以后均出现了回落,说明靠投资拉动的经济增长动能已在减弱。

中国基建投资和固定资产投资占GDP比重(%)

来源:Wind,中泰证券研究所

除了以银行为融资主体的间接融资规模全球第一之外,我国这些年来的直接融资规模也很大。以近年来证券市场的股权融资为例,从2017年至2021年,首次公开发行股票(IPO)和再融资金额合计5.2万亿元,其中2021年就达1.5万亿元,为全球第一。这说明虽然我国的直接融资占比远不及美国,但股权融资的规模却已经超过美国,这与注册制的推进有关,说明我国上市门槛大幅降低,有利于直接融资规模的做大。

房地产上行周期或结束:

将显著影响金融业的规模和结构

今年上半年的房地产数据非常差,其中房地产开发投资增速为-5.4%,从过去拉动经济的主要动力成为负贡献。伴随着商品房销售额的大幅下降,土地购置面积和新开工面积等都出现大幅下降,上半年居民新增房贷的规模也接近于零。

商品房销售与居民房贷额双双回落

来源:Wind,中泰证券研究所

房地产投资增速、新开工面积和商品房销售额均出现负增长,究竟是暂时的还是反映着长期趋势?我们从年轻人(20-49岁)比例和城镇化率水平这两大指标的变化看,均出现了回落,如2021年城镇化率水平只提高0.82个百分点,增速明显放缓,同时年轻人占总人口比例早在十年前就已经下降。也就是说,支持房地产的基本面已经不支持房价上涨了,至于其他支撑因素则另当别论。

从去年四季度以来,有关房地产的放宽政策在不断推出,但效果并不明显,或许说明政策只能改变斜率却不能改变趋势。好在国内房价走势总体比较平稳,说明政策虽然不能改变趋势,但至少能起到“稳房价、稳地价和稳预期”的作用。

由于房地产作为准金融资产,占银行总资产的比重大约为30%,与房地产相关的贷款占银行的贷款余额比重也在30%左右,许多银行理财产品或信托产品,都与房地产挂钩。随着房地产的收缩,将对金融行业的规模和结构带来显著影响。

从日本的案例看,1990年日本房地产鼎盛时期,全球上市公司前十大市值公司中,日本的银行占了其中的六家,而另两家也是日本的公司。仅仅过了十年,到2000年,前十大市值公司中,已经没有了日本银行股。又到了2010年,即中国重化工业化和房地产的鼎盛时期,中国的工商银行和建设银行进入全球前十大市值公司。

来源:彭博

无论从美国或日本信贷数据看,其增量都与房地产呈现明显正相关性。说明间接融资的比重与房地产周期的相关性比较大。在房地产以及重资产行业繁荣发展的时期,间接融资(银行信贷)具有更高的效率,土地、房产等资产作为抵押物具有天然的优势。

相应地,在新兴科技行业发展前期普遍具有高风险、高回报和轻资产的特征,不适合间接融资模式,而适合直接融资尤其是股权融资。因此,2021年全球市值前十大公司中,美国独占其中的八家,无一例外都是高科技和互联网公司,此外,台积电也跨入前十。

日本信贷占GDP比重与建筑投资

我国银行的估值水平从10多年前开始回落,股价从平均3倍左右的PB(每股净资产)回落到如今80%的银行股不足1倍PB,其背后的基本面是中国经济增速自2010年后开始持续回落,银行净资产收益率也大幅回落,从2010年平均的20%以上,下降至2021年的10%左右。

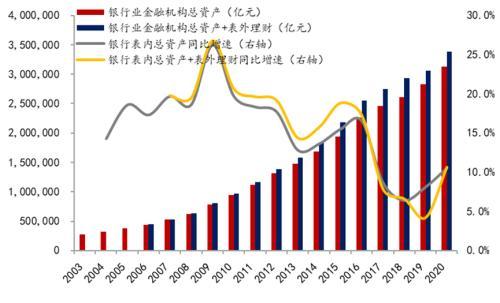

截至2021年末,银行业总资产344.7万亿元。尽管近年来银行业的总资产还在显著上升,但从趋势看,增速还是在回落的。如前所述,银行总资产中30%以上是房地产,如果房地产行业出现收缩,则银行总资产也可能出现缩水。

包含表外理财资产的银行业总资产

来源:wind,中泰证券研究所

来源:Wind,中泰证券研究所