BITGET交易所官网

BITGET交易所官网

仓位管理方法概述

常用的仓位管理方法

仓位管理方法是交易策略中的关键组成部分,用于确定在特定交易中应投入的资金数量。以下是一些常见的仓位管理方法:

固定金额法。在这种方法中,每次交易投入固定金额的资金。这种方法简单易行,但可能不够灵活,无法根据市场情况和交易者的风险承受能力进行调整。

固定比例法。每次交易投入账户总资金的固定百分比。这种方法使得随着账户价值的增长或减少,交易仓位大小也会相应调整。

凯利公式。凯利公式在仓位管理上很有名气,根据交易胜率和赔率比来确定每次交易的最佳仓位。通过使用凯利公式,交易者可以在最大化期望收益的同时控制风险。

矩形仓位管理法。将仓位等分,每一份仓位都是同等金额,如三等分、五等分或十等分。这种方法适合震荡市场,可以降低成本并分摊风险。

漏斗形仓位管理法。将仓位由少及多依次分成几份,如10%、15%、20%、25%和30%。这种方法适合长时间的下跌行情,在下跌初期先用较小仓位建仓,随着市场的进一步下探再逐步提升加仓力度。

金字塔仓位管理法。与漏斗形仓位管理法相反,这种方法是在建仓时资金量投入较大,后面的加仓比例逐渐缩小。适合确定的上涨行情,在已经形成上升趋势的时候介入,顺势而为获得利润。

波动率调整法。根据市场波动率来调整仓位。在波动率较高的市场中,交易者可能会减少仓位以降低风险;在波动率较低的市场中,可能会增加仓位以提高收益。

ATR(平均真实波动范围)仓位管理。使用ATR指标来调整交易仓位。当ATR较高时,交易者可能减少仓位以降低风险;当ATR较低时,可能会增加仓位。

如何选择合适的仓位管理方法?

每种仓位管理方法都有其优缺点。交易者应根据自己的交易目标、风险承受能力和市场状况来选择最适合自己的仓位管理方法。不同的交易策略可能在不同的市场环境下表现出不同的特点。在选择仓位管理方法时,应首先分析你的交易策略,了解它在不同市场情况下的表现。

评估风险承受能力。你的风险承受能力决定了你在交易中愿意承担多大的风险。根据你的风险承受能力,选择一个合适的仓位管理方法,以平衡收益与风险。

考虑市场环境。不同的市场环境可能需要不同的仓位管理方法。在震荡市场中,矩形仓位管理法可能较为合适;在上升趋势中,金字塔仓位管理法可能更适用;在下跌行情中,漏斗形仓位管理法可能表现更佳。

考虑资金规模。在选择仓位管理方法时,还需要考虑你的账户资金规模。对于较小规模的资金,固定金额法或固定比例法可能较为合适;对于较大规模的资金,波动率调整法或ATR仓位管理可能更为适用。

进行回测。在实际应用仓位管理方法之前,进行历史数据回测以评估策略在不同市场环境下的表现。回测可以帮助你找到最适合你的仓位管理方法,并识别可能存在的问题。

当然,没有一种仓位管理方法能够在所有情况下都表现出色。下面基于backtrader对几种常用的仓位管理方法进行量化回测和对比分析。

backtrader回测

下面使用qstock获取交易数据,基于backtrader回测框架,使用最简单的双均线交易策略,分别以中国平安、晓程科技、神州泰岳、格力电器和贵州茅台为标的进行量化回测,简单比较不同仓位管理下的收益情况。受篇幅所限,仓位管理回测完整代码只分享在Python金融量化知识星球上。

import qstock as qsimport pandas as pdimport backtrader as btfrom datetime import datetime, timedelta import backtrader as btclass BaseStrategy(bt.Strategy): params = ( ('sma_short', 10), ('sma_long', 30), ) def __init__(self): self.sma_short = bt.indicators.SimpleMovingAverage(self.data.close, period=self.params.sma_short) self.sma_long = bt.indicators.SimpleMovingAverage(self.data.close, period=self.params.sma_long)#满仓买卖策略 class AllInStrategy(BaseStrategy): def next(self): if not self.position: if self.sma_short[0] > self.sma_long[0]: cash = self.broker.get_cash() size = int((cash/ 100) / self.datas[0].close[0]) * 100 self.buy(size=size) elif self.sma_short[0] < self.sma_long[0]: self.close() #矩形仓位管理法class RectangleStrategy(BaseStrategy): pass#漏斗形仓位管理法class FunnelStrategy(BaseStrategy): pass#金字塔仓位管理法class PyramidStrategy(BaseStrategy): pass#凯利公式仓位管理class KellyCriterionStrategy(BaseStrategy): pass数据获取

#获取数据def my_data(code='中国平安',start='2012-03-01',end='2023-03-28'): df=qs.get_data(code,start=start,end=end,fqt=2) df=df[['open','high','low','close','volume']] data = bt.feeds.PandasData(dataname=df,) return datadata=my_data()将backtrader回测设置包装成一个函数,本金设置为1000万,手续费0.08%

# 策略回测函数def run_backtest(strategy,data): passdef main_result(code): pass结果比较

qs.line(qs.get_price('晓程科技',start='2012-03-01',end='2023-03-28'),title='晓程科技股价走势')

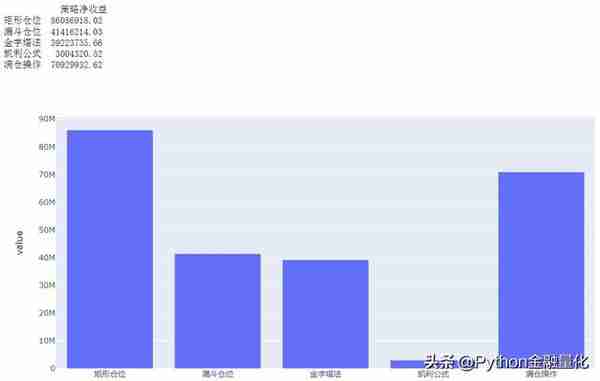

main_result('晓程科技')

qs.line(qs.get_price('神州泰岳',start='2012-03-01',end='2023-03-28'),title='神州泰岳股价走势')

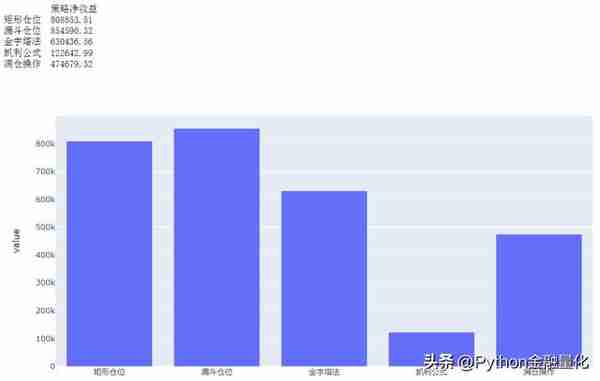

main_result('神州泰岳')

qs.line(qs.get_price('格力电器',start='2012-03-01',end='2023-03-28'),title='格力电器股价走势')

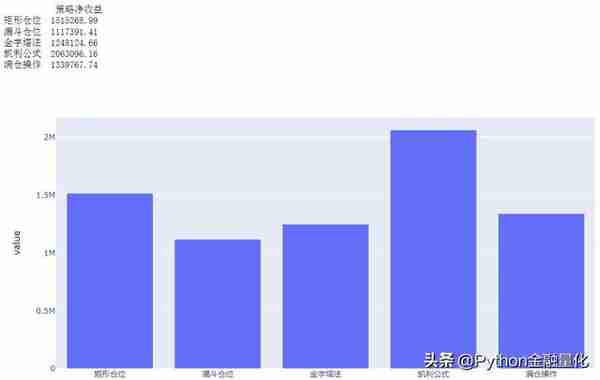

main_result('格力电器')

qs.line(qs.get_price('贵州茅台',start='2012-03-01',end='2023-03-28'),title='贵州茅台股价走势')

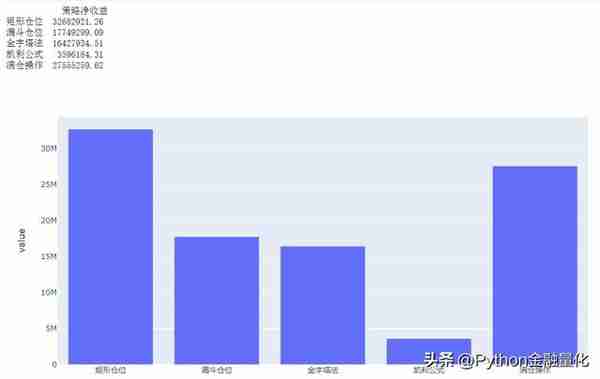

main_result('贵州茅台')