BITGET交易所官网

BITGET交易所官网

很多人不懂看征信,这很正常,毕竟隔行如隔山。不过看征信也不难,特别是简版征信,一眼就能看出问题所在。简版征信只能看到负债情况,逾期情况和查询次数。

详版征信就比较专业了,信息量比较大,学起来也比较困难,学问太多了。今天就先学习一下,怎么看简版征信吧。

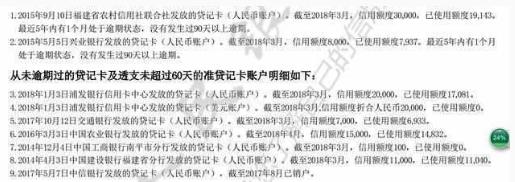

首先,我们来看看信用卡情况。农村信用社额度30000,兴业银行额度8000,浦发银行额度20000,交通银行额度7000,农业银行额度15000,建设银行11000,工商银行100,中信银行已销户。信用卡总计额度91100元,基本都已经透支差不多了。其中有两张发生过逾期,一个月,问题不大。

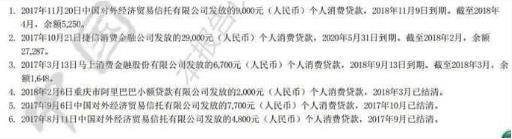

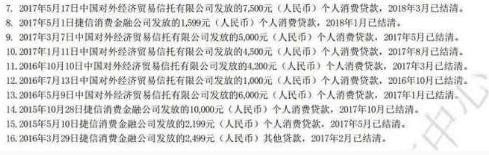

其次,我们来看看贷款情况。对外经济贸易有限公司发放9000元贷款,是维信旗下的产品,丽人荟、借乐花或者还乐。从2016年开始,分别借过9次,每次都有记录在上面。

捷信消费金融,发放29000元贷款,总共借了5次,每次都有相应的记录。马上消费金融6700的贷款,借了一次。阿里巴巴小额贷款2000,借了一次,已结清。

以上是上征信的全部贷款,余额还有35000左右,也就是贷款负债。还有不上征信的,这里姑且不论。

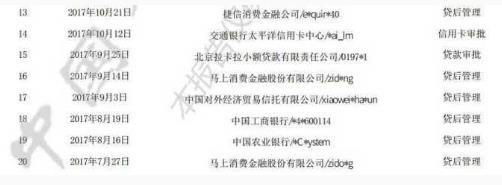

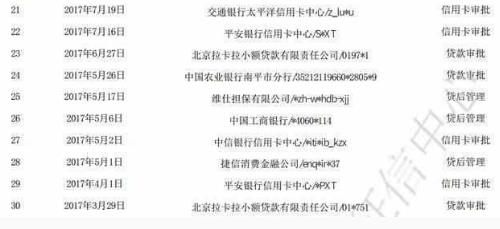

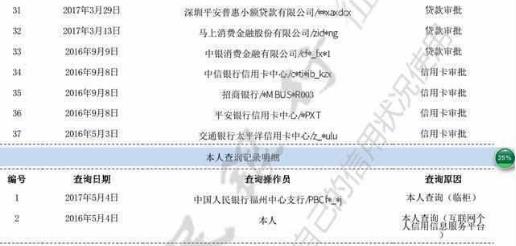

最后,我们来看看查询记录。从2016年5月开始,到今年,总共查询了39次,两次是个人查询,37次是机构查询。那么,我们来看看都是哪些机构查询的。

信用卡审批13次,分别是平安银行,中信银行,浦发银行,交通银行,招商银行,兴业银行等。也就是说,申请信用卡非常频繁,而且审批概率不大。

再来看看贷款审批的情况,分别是中银消费金融,马上消费金融,平安普惠,拉卡拉,捷信消费金融,农业银行等,总计7次。贷后管理有16次。其中保前审查1次,是众安保险旗下的贷款产品,而不是什么购买保险。

一个普通上班族,信用卡91100额度,上征信的贷款余额35000,这里负债就已经126100了。按每个月最低还款去算的话,最少也要还10000元。那么按负债比率的话,他的工作收入每个月至少20000,才有可能申请到其他贷款。工作收入证明开10000月收入,或者12万年收入的话,那就是偿债能力不足了。

再来看看征信查询次数,不是贷款审批,就是信用卡审批,还有就是贷后管理。两年查询次数39次,也不算太夸张,但综合起来说也不太理想。如果按征信评分10分去算的话,这种征信顶天了给5分。

从负债到查询次数,再到逾期次数,综合起来就是评分不足了。如果月收入不往高了填写的话,那几乎是没有希望了。至于那些征信打出来很多页的人,那就几乎等于黑户了。至于为什么重复申请信用卡,影响很大。重复申请贷款,影响也很大,那就要看看详版征信了。有些人征信很好,但贷款不下,主要也是要看详版征信,这需要以后再做讲解。