BITGET交易所官网

BITGET交易所官网

最近个人养老金政策迎来了新进展,11月4日五部门联合印发《个人养老金实施办法》等四项相关文件,标志着个人养老金相关配套政策正式落地。

我们多次和大家介绍过,个人养老金账户可以帮助我们储备养老资金,同时还有税率优惠等诸多优势。

这段时间也有许多小伙伴对此很感兴趣,想详细了解个人养老金投资的范围,以及细分投资品种各自的特色。

没问题,马上安排,今天小广就来跟大家做个详细点的介绍。

如何参加个人养老金

咱们先来复习一下开通个人养老金账户的步骤。根据最新的《个人养老金实施办法》, 我们参与个人养老金需要开通两个账户:

1.个人养老金账户

这一账户可以通过全国统一线上服务入口或者商业银行渠道开立,用于登记和管理我们的个人身份信息,并与基本养老保险关联,记录我们养老金缴费、投资、领取、抵扣和缴纳个人所得税等相关信息。

2.个人养老金资金账户

这一账户是在前面的“个人养老金账户”的基础上开通的。我们可以选择一家符合规定的商业银行开立或者指定。该账户作为专用的资金账户,可以进行资金缴存、额度登记、养老产品投资、个人养老金支付等操作。

盘点4类个人养老金融产品

在拥有上述的两个账户后,咱们就可以在账户里自主选择购买符合规定的养老产品了。

产品主要包括储蓄存款、银行理财、商业养老保险产品、公募基金等类别,接下来,小广就和大家逐一介绍一下吧。

1.养老储蓄存款

根据银保监会最新发布的《商业银行和理财公司个人养老金业务管理暂行办法(征求意见稿)》(以下简称《暂行办法》),开办个人养老金业务的商业银行所发行的储蓄存款(包括特定养老储蓄,不包括其他特定目的储蓄),可纳入个人养老金产品的范围。

不过要注意,参加人仅可购买其本人资金账户开户行所发行的储蓄产品。举个例子,如果你的资金账户开户行是工行,那就买不到农行发行的养老储蓄产品了。

这里也再给大家拓展一个概念,上述的《暂行办法》中提到的“特定养老储蓄”,究竟是什么意思?

其实这种特定养老储蓄本质上也是一种定期存款,但相比普通定存有特殊的安排。7月15日银保监会和央行发布的《关于开展特定养老储蓄试点工作的通知》里是这样说的:

(1)养老储蓄产品包括整存整取、零存整取和整存零取三种类型;

(2)养老储蓄产品期限分为5年、10年、15年和20年四档;

(3)养老储蓄产品利率略高于大型银行五年期定期存款的挂牌利率;

(4)储户在单家试点银行特定养老储蓄产品存款本金上限为50万元。

值得留意的是,自11月20日起,工行、农行、中行和建行即将在合肥、广州、成都、西安和青岛四地开展特定养老储蓄试点,对养老储蓄产品感兴趣的朋友们不妨持续关注。

2.养老理财产品

银行理财产品想必大家很熟悉了,那么养老理财又有什么不同呢?

目前,纳入个人养老金的理财产品名单暂时还未公布,但根据《暂行办法》的要求,入选个人养老金的理财产品,应该具备运作安全、成熟稳定、标的规范、侧重长期保值等特征。入选产品的类型包括:

(1)养老理财产品;

(2)投资风格稳定、投资策略成熟、运作合规稳健,适合个人养老金长期投资或流动性管理需要的其他理财产品;

(3)银保监会规定的其他理财产品。

其中咱们也重点看看里面提到的“养老理财产品”。据了解,截至2022年11月9日,经银保监会批准的10家试点机构已经合计发行了49只养老理财产品。

从已有的信息来看,与普通理财相比,可以观察到养老理财产品的“养老”属性更为明显,例如在投资策略上,养老理财产品就多以中低风险等级为主,以满足大家对养老金稳健、安全的需求。

3.商业养老保险

商业养老保险或许是大家此前最熟悉的养老类金融产品了。目前纳入个人养老金的商业养老保险也同样没有公布名单,但在此前《关于促进保险公司参与个人养老金制度有关事项的通知(征求意见稿)》中提到:

年金保险、两全保险以及银保监会认定的其他产品,在符合相应要求的背景下均可作为个人养老金产品。同时,入选的产品也需要满足相应的条件:

(1)保险期限不得短于5年;

(2)保险责任限于生存保险金给付、满期给付、死亡、全残、达到失能或护理状态;

(3)缴费灵活能满足参加人缴费灵活性要求。

4.公募基金

根据最新规定,目前个人养老金可以投资的基金产品,其所需要满足的条件是:最近4个季度末规模不低于5000万元或者上一季度末规模不低于2亿元的养老目标基金。

我们已经讲过不少有关养老目标基金的相关知识了。现在小广再带大家简单回顾一下。

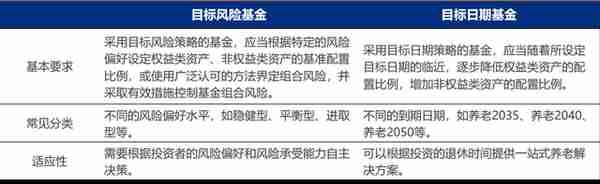

养老目标基金,主要分为两大类:目标日期基金、目标风险基金。

目标日期基金是以退休日期为参考,越靠近设定的目标日期,权益资产的投资比例范围就会越低——背后的原理是人们的风险偏好和收益要求将随着退休日期的临近而降低。这类基金比较适合没有精力打理账户、或者对投资不太了解但愿意相信基金经理的人。

目标风险基金则是在成立之初就会设定一个风险水平(如稳健、平衡、积极等),并将基金的资产配置维持在固定比例以实现约定的风险水平。因此这类基金更适用于对于养老金投资有明确的风险偏好的朋友。

风险提示:《广发投资进化论》栏目由广发基金管理有限公司(以下简称“广发基金”)员工撰写,内容引用信息来自公开资料,我们力求但不保证信息的准确性与完整性,请读者仅作参考,自行核实相关内容。本栏目所载观点、结论及意见仅代表在报告发布时的个人观点,不代表广发基金立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本栏目内容而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任,基金投资有风险,入市需谨慎。本栏目内容版权仅为广发基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。广发基金保留对任何侵权行为进行追究的权利。

投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。