BITGET交易所官网

BITGET交易所官网

有多少年轻人过着“今朝有酒今朝醉”、“月月光”的日子?这张图real真实了!

对于年轻人来说,短期陷入这样的情况是比较正常的,毕竟刚毕业不久,收入往往也不是很高,但是如果长期都是这样入不敷出的状态,未来的生活保障恐怕也会比较危险。

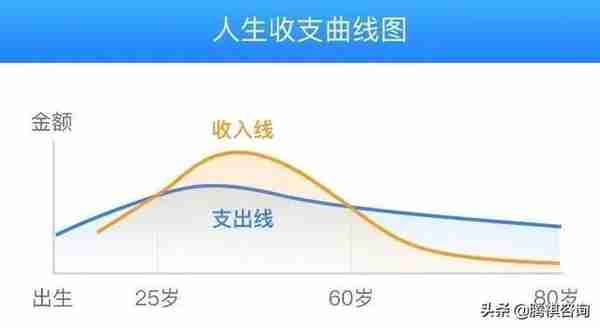

下面是一张人生收支曲线图:

假设一个人活到80岁,大约在25岁时收入可以大于支出,在60岁后收入开始小于支出,所以收入大于支出仅有35年。

这些积蓄怎么转变为60岁退休后的生活保障,增加未来日子的“安全感”和“确定性”。这时,我们的资产就需要好好的规划了。

如果没有理财规划,日子就会过得一团糟,也不无法确保未来自己的生活保障,而有了理财规划之后,我们就会懂得选择自己真正需要的东西,其实反而简化了生活方式,提升了生活质量。

所以,理财规划对我们的生活是如此重要,那么理财规划如何开始呢?下面几个建议送给你们。

1.记录支出

首先,要学会记账,控制支出。

记账的作用是为了清楚地知道每月支出的明细情况,同时能够看到每月的物价的变化,哪些是必须支出的部分,哪些是可以节省的部分,及时调整不合理收支,每月做好消费预算计划,慢慢积累投资的原始资本。

同时,记账还能够让自己对商场上的物价有更多了解,能知道在哪里能买到物美价廉的东西,少花冤枉钱。

2.参考标准普尔公司的资产配置方法

标准普尔公司(S&P)通过调研10万个家庭,提出了一个家庭资产配置方案,很有借鉴意义。

标准普尔建议的资产配置方法,把资产配置分成了四大块:要花的钱、保命的钱、生钱的钱、保本的钱,分别占了10%、20%、30%和40%。

这个方案把家庭资产分为4个账户,依资金的重要和紧急程度来进行区分。

要花的钱:应对短期流动性需求,需要保持资金的流动性和安全性,货币基金等高流动性、低风险的资产种类可以满足。

保命的钱:应对“黑天鹅”安全性需求,保险类产品较为合适。单看保险产品,它的收益性、流动性并不是最好,但是对于家庭整体财富配置的抗风险能力具有巨大作用。

生钱的钱:需要满足高收益需求,比如私募股权产品等,其牺牲了部分的流动性,在3年、5年甚至8年、10年更长的锁定期后,会带来更高的回报。

保本的钱:需要具有长期稳定投资价值的金融工具,不追求高收益,重在长期的稳定。如带有储蓄分红性质的保险,且考虑货币及通货膨胀的角度来讲,美元为首的分红保险可满足长期稳定且财富保值增值的投资需求。

不过大家一定要注意一点,这个投资方法分成4块是比较科学的,但1234比例照搬照抄是不行的。因为不同的家庭有不同的风险偏好跟诉求,所以每个家庭的资产配置都应该根据自身的财务状况进行调整。

3.购买合适自己的投资产品

投资前,先要对自己的财务状况、风险偏好、风险承受能力和预期收入、流动性需求等进行评估,然后再匹配适合自己的投资产品。

而判断一款投资产品是否安全,不能单纯从收益进行评判,并不是收益越低越安全。

同时,也要选择安全稳定的财富管理平台和专业的理财规划师,将钱配置在最具增长潜能的资产上,同时还能防控金融风险,达到事半功倍的效果。

没有人是生下来就懂得理财的,都是需要在生活逐渐吸取的,并且随着时代的变迁,新生的事物和淘汰的事物逐渐变化,需要实时关注金融理财,实时增加自己的理财阅历,不断提高理财能力才能不被时代所淘汰,才能准确的发现好的理财方法。

理财不是生活的全部,但假如你掌握了理财,也就拥有了生活的全部。希望你早日踏入理财的路途,早日实现财务自由的梦想。

声明:

于本文中提供的一切资料仅供提供信息交流和热点探讨而非提供法律建议、邀约和售卖目的使用,不代表任何监管机构的立场和观点。不承担任何由于内容的合法性及真实性所引起的争议和法律责任。

素材图片来源于网络如有侵权,请联系我们,我们会第一时间删除