BITGET交易所官网

BITGET交易所官网

正文共:1709 字,预计阅读时间: 5 分钟

很多人都知道,家庭的财富要进行打理,辛辛苦苦挣来的钱,要么守住,要么被花掉。

有句话说的好:你不理财,财不理你。我相信大部分的中国人,还是会选择把钱守住,并且还要保值增值。

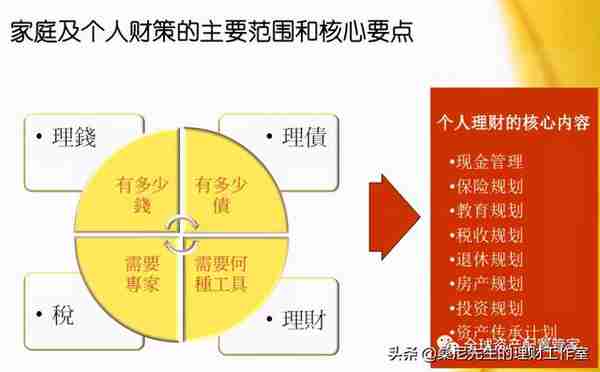

那么,什么是家庭理财?为什么要做科学的家庭理财呢?

家庭理财就是把家庭的收入和支出进行合理的规划,安排和使用。目的是为了将家庭有限的财富进行合理的消费、最大限度的保值增值、以及不断提高生活品质和规避风险,以保障整个家庭生活的安全和稳定,从而使家人更幸福、美满、健康和长寿。

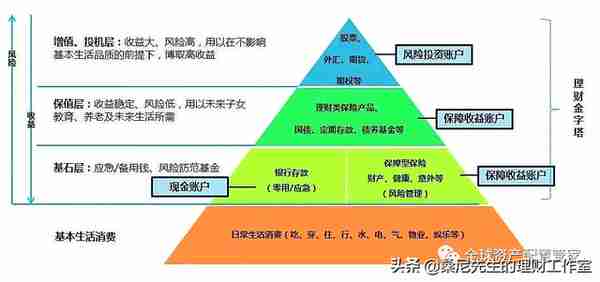

如何构建家庭理财金字塔?

首先要搭建一个稳健的基座,再逐步增加高收益产品。

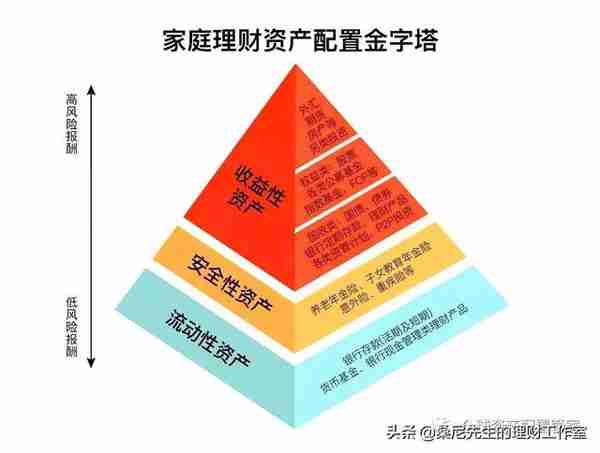

金字塔的底部面积最大,也是最稳健的一层,是构建理财规划的基石。通常来说,这一层的配置标的是风险较小的理财产品,包括储蓄、保险、国债等。

保险之所以位于基础层级中,是因为它具有管理家庭财务风险的功能。但这种功能却往往被人们忽视,因为人类先天就存在“短视”与“自大”的基因。

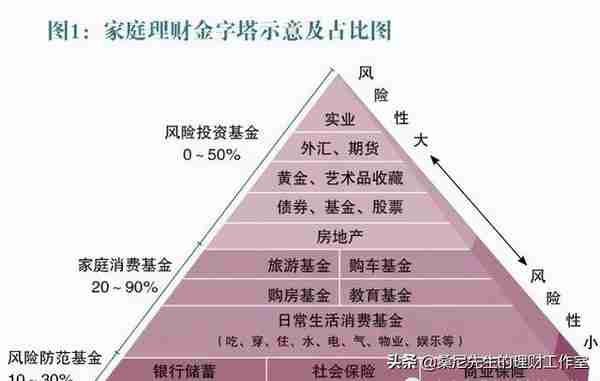

家庭理财金字塔示意图如下:

如上图所示,家庭财务规划主要由四个层次组成:保障层,消费层,增值层,投机层。

1、保障层(即风险防范基金):

(1)银行储蓄

这是家庭理财金字塔的第一根支柱,是家庭的“紧急备用金”。一般家庭的“紧急备用金”应准备到足以应付3~6个月的生活开销。

这样,在家庭收入突然减少或中断时,使您的家庭能有较充足的时间面对困难。但银行储蓄目前是低利率,长期抵御不了通货膨胀,因此不宜过多。

(2)社会统筹保险(风险管理)

这是家庭理财金字塔的第二根支柱。“社保”是国家带有强制性和补贴性的福利政策,分单位缴费和个人缴费两部分;没单位缴费的,也应该想办法给自己补上。

但“社保”只是最低水平的基本保障,他的特点是保而不包,要想得到更为丰厚的退休养老金,还需要有充足的商业保险。

(3)商业保险(风险管理)

这是家庭理财金字塔的第三根支柱。商业保险是分散风险的一种财务安排;是寻求风险损失补偿的一种合同行为;是社会互助抵御风险的一种保障机制。它对人的生命以及财产都有很好的价值保障,在家庭理财中发挥重要的作用。

2、消费层:包括日常生活支出,教育支出,旅游支出,购车支出等等。

3、增值层:包括房产,黄金,债券等。

4、投机层:基金,股票,外汇,期货,实业投资等。

我们可以看出,金字塔底部是风险最小的,越往上风险越大,所以我们在做资产规划的时候,要注意每一层的财务分配比例。上图的分配比例仅供参考,其中消费层的伸缩性很大,想尽快富裕的人,在保证必要的风险防范基金和基本消费基金的前提下,应尽可能注意节俭,压缩不必要的消费层基金,逐步增加增值层基金,才能加速实现自己的财富增值计划。

这不但需要顽强的毅力战胜购物欲望,战胜吃、穿、玩、乐的诱惑,而且需要有一定的理财方法帮助自己培养这种毅力与习惯。

正确的理财方式是:首先准备好保障层基金,其次规划好消费层基金,最后考虑增值层基金。

如果家庭理财的三根支柱都准备好了,其他风险投资的收益无论好坏都不会太影响家庭的生活品质。

但是目前很多中国人的理财方式是:先消费、后储蓄,或者把风险投资放在首位,甚至基础层的保障几乎都没有。

如果缺少最底下的三根支柱,消费和增值犹如空中楼阁,一遇风险金字塔就会坍塌,自己和家人的生活品质将会急剧下降,甚至一夜回到解放前,需要引起重视!

————————/ END /————————

您的专业财务策划顾问

桑尼先生

CFP中国注册理财规划师持证人,拥有基金、证券、保险从业资格。

这是一个有态度的,金融理财知识分享平台,关注桑尼,带你一起学理财、懂投资、多赚钱、防掉坑。