BITGET交易所官网

BITGET交易所官网

6月17日晚,P2P巨无霸,玖富终于在美股市场盘前公布了该公司的2019财年第四季度及全年未经审计的财报。

在这个P2P爆雷不断的时候,P2P的这份未经审计财报受到了空前的关注,不止是所有玖富的出借人,贷款人,几乎所有P2P相关的人都想从这份财报中获取到一些信息,这个千亿级别的平台究竟会如何发展,或许在一定程度上代表了我国P2P的未来走向。

2019年未经审计重点数据分析

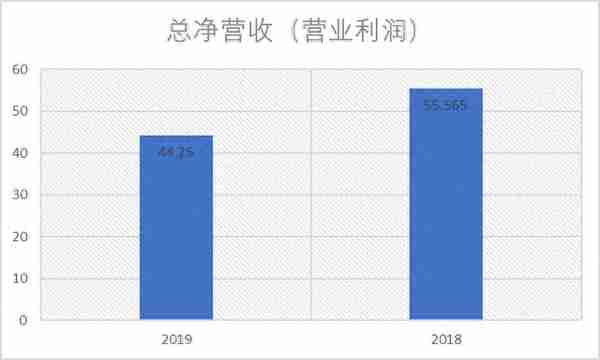

1. 净营业收入

2019年玖富总净营收为44.250亿元人民币(约合6.356亿美元),与2018年的55.565亿元人民币相比下降20.4%。

单位:人民币亿元

玖富营业利润下降的主要原因是其贷款撮合服务营业收入从2018年的49.607亿元人民币下降至2019年的34.779亿元人民币(约合1260万美元),降幅为29.9%。

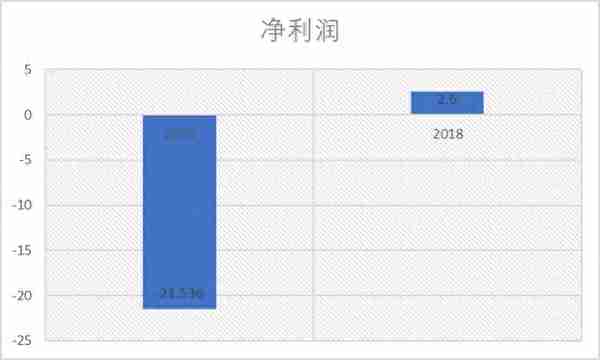

2. 净利润

玖富2019年的净亏损为21.536亿元人民币,与2018年的2.6亿元净利润相比下降了728.30%

单位:人民币亿元

玖富的净利润之所以下降幅度如此之大,除了销售和营销支出上涨了34%,贷款发放及服务费用156%外,最主要的原因是与人保财险(PICC)的23亿纠纷,在未经审计的财报上玖富计提了相关损失。

截图来源:玖富官网

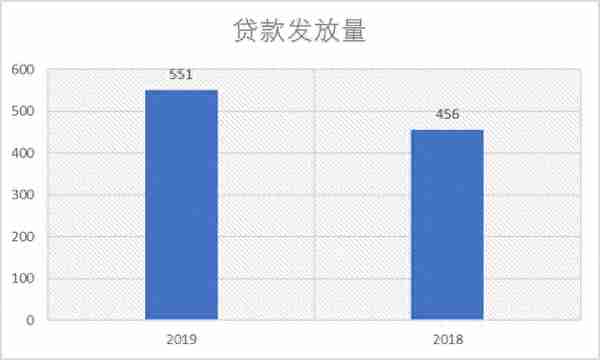

3. 贷款发放量

玖富2019年贷款发放量为551亿元人民币(约合79亿美元),与2018年的456亿元人民币相比增长20.9%。

单位:人民币亿元

在2019年不断有同行业平台爆雷及退出的情况下,玖富不但没有刹车,而且大量放贷,相比2018年全年增长超过五分之一。

而同样在纳斯达克上市的小赢科技则早已降低放贷规模,防备风险发生。

可以看出,玖富的风险相对于当时的P2P不容乐观的形势还是相对比较激进的。

4. 活跃借款人数

玖富2019年的活跃借款人数为280万人,与2018年的230万人相比增长23.7%。

活跃借款人数与贷款发放量同比例增长。

单位:万人

5. 未偿还贷款余额

截至2019年12月31日,玖富未偿还贷款余额为760亿元人民币(约合109亿美元),与截至2018年12月31日的520亿元人民币相比增长46.2%。

单位:人民币亿元

作为一个已经运营许多年的平台,玖富未偿还贷款余额的增长远大于当年的放贷量(第三点)。

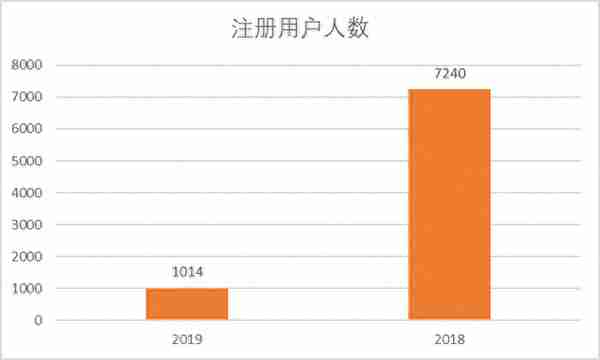

6. 注册用户人数

截至2019年12月31日,注册用户人数为1.014亿人,与截至2018年12月31日的7240万人相比增长了40.2%。

单位:万人

注册用户人数的大幅增长与大幅增加的营销费用相对应,2019年营销费用为23.43亿元,说明了玖富并未放弃P2P的发展模式,仍然加大力量发展个人资金端。

7. 资金来源比例

2019年全年,玖富贷款撮合量为551亿元人民币,同比增长20.9%,其中机构资金的贷款撮合量占比63.3%;活跃借款人数同比增长23.7%。

可以看出,玖富在2019年中积极转型助贷模式,获取机构资金取得不错的效果,然而由于其体量巨大,接近40%的个人资金仍然是一个极为巨大的金额。

风险分析

2019年,P2P行业风声鹤唳,玖富面临市场环境及政策环境充满挑战,但玖富仍在注册用户人数、贷款撮合量以及机构资金占比等方面取得较明显的增长,相比较同样在纳斯达克上市的小赢科技来说,玖富的相对激进发展战略或许让它在2020年充满挑战。

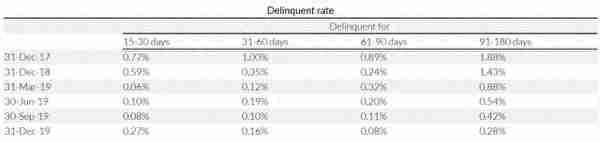

1. 2020年疫情影响严重,逾期率预计增长快速

通过玖富发表的截至2019年的逾期率来看,玖富表面上(保险赔付不算)的逾期率是可控的。

数据来源:玖富官网

数据来源:玖富官网

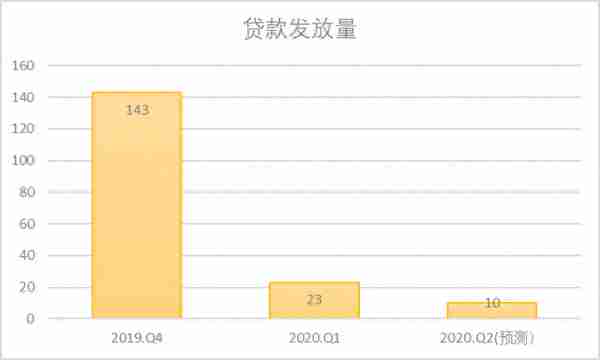

然而良好的历史数据并不能代表2020年仍然继续平稳的发展。虽然玖富暂时未发布2020年第一季度更多相关数据,但是从玖富的业绩展望中可以看出来,2019年第四季度贷款发放量为143亿元,而2020年第一季度缩减到23亿,缩减额度达84%,而玖富预测第二季度的放贷量将继续缩减到10亿元。

单位:人民币亿元

以玖富如此大体量的平台来说,缩减规模如此之大,实属罕见。

可以说玖富的发展战略在2020年发生了重大变化。或许,这与今年经济下滑,贷款逾期率上涨与资金端萎缩有关。

2. 与人保财险纠纷影响或许深远

不久前玖富与人保财险的23亿服务费纠纷让玖富计提了2019年的重大损失。

玖富与人保的玖富纠纷根源在于底层贷款的真正逾期率上涨导致的,因为一旦发生履约风险,理论上就需要人保的履约保险出险进行赔付。在面对玖富或助贷机构的赔偿要求时,玖富与人保之前是否有所约定我们暂不做猜测,但按照行业惯例,保险公司其实也没有真实意愿来覆盖这部分风险。

在保险公司纷纷踩坑P2P的今天,加上与人保纠纷的发生,玖富恐怕在接下来无法再找到愿意承保P2P相关贷款的保险机构合作。

3. 机构资金端可能收缩

虽然玖富称持牌金融机构对玖富的累计资金授信规模已达1100亿,但是金融圈内都知道,授信额度并不代表什么,每一笔贷款或助贷的发放都必须重新单独审核,而不是随时可以取现。如果被授信单位出现不利消息,贷款或助贷同样无法通过。

据了解,玖富的机构资金来源在2019年之所以能大幅上涨,保险机构的保险起到重要作用,在P2P行业中,增加保险是一种备受青睐的增信措施,也算是P2P的一种稀缺的能力,现阶段可以加保险的P2P机构寥寥无几,如果玖富与人保的纠纷导致玖富失去了这个强力的增信措施。

笔者猜测在经济下滑与贷款逾期率上涨的今天,玖富的机构资金来源可能无法继续上涨,甚至可能出现下滑。

4. 个人资金端复投率可能下降

2020年以来,已经出现了6大头部P2P平台相继宣布退出,积木盒子、微贷网、小牛在线、人人聚财、拍拍贷、随手记均停止兑付,出借人叫苦不迭,彻夜无眠。而他们对待出借人的态度及兑付方案,也让广大出借人无比失望,投诉无门。

作为行业龙头的玖富在行业飘零的今天能否继续独善其身,个人投资者能否继续对其无限度的支持,这可能要打一个大大的问号。

而通过玖富发布的2020年1季度放贷量(23亿元)来看,除了因为逾期上涨玖富主动较少放贷外,资金端的枯竭可能也是其中一个原因。

风雨飘摇,能否独善其身

虽然玖富作为一家已经在美国纳斯达克上市的P2P老牌龙头平台,注册用户超亿人,姗姗来迟的2019年未审计财报让大众看到了其在2019年逆势发展的雄心,然而屋漏偏逢连夜雨,P2P的强监管让P2P大浪淘沙,2020年的新冠病毒疫情或许将会给整个P2P行业致命一击,次级信用的P2P借款人无疑是在此次经济下滑受影响最大的人群之一。

或许,在玖富2020年的1季度及2季度财报才能发现其影响程度究竟达到何种量级。