BITGET交易所官网

BITGET交易所官网

摘 要

本文运用回归模型,对2002年1月4日至7月24日的上证综指和中债-总指数(净价指数)之间的相互影响关系进行分析,发现我国股票市场与债券市场之间存在跷跷板效应,但不同时段效应的强弱程度有所差异。2020年股债跷跷板效应较强的时段多出现在股票市场走强时期,决定效应强弱的因素主要是市场风险偏好的变化和金融体系新增资金情况。

关键词

债券市场 股票市场 股债跷跷板效应 风险偏好

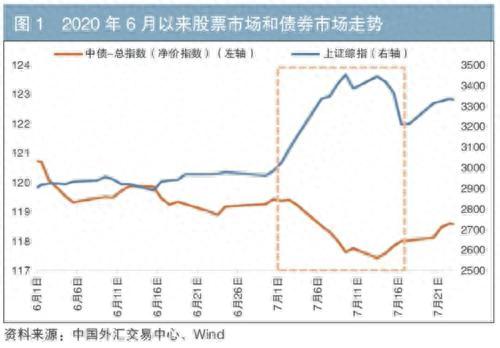

所谓“股债跷跷板效应”,是指当股票市场或者债券市场中的一个市场价格上涨时,另一个市场价格下跌的现象。本文以上海证券综合指数(以下简称“上证综指”)衡量我国股票市场价格,用中债-总指数(净价指数)[1]衡量我国债券市场价格。2020年7月上半月,我国股票市场与债券市场之间出现明显的跷跷板效应。7月初,A股呈现牛市行情。7月9日,上证综指升至3451点,较6月末上涨15.6%;中债-总指数(净价指数)下跌1.5%,至117.6。随后A股震荡调整,中债-总指数(净价指数)有所反弹。直至7月16日开始,股债跷跷板效应减弱,两个市场出现了同时上涨的情况(见图1)。由此可见,股债跷跷板效应有强弱之分,呈现动态变化。

股债跷跷板效应是否长期存在

从以往走势来看,我国股票市场与债券市场的跷跷板效应时隐时现。市场在短期内出现股债跷跷板效应毋庸置疑,但在较长时期是否仍存在这一效应,市场对此多有争论。

(一)股债跷跷板效应的原理

从逻辑上讲,股票和债券两类资产分别是风险资产和无风险资产的典型代表,投资者的风险偏好截然相反。在预期未来经济前景向好、实行宽信用政策及积极的财政政策的情况下,股票通常比债券更受投资者青睐,因而呈现“股强债弱”的特征。反之,如果投资者预期未来经济状况转差、流动性偏宽松、利率步入下行通道,那么债券通常比股票更有优势,从而表现出“债强股弱”的特点。当市场无增量流动性注入时,如果同时在股票市场和债券市场投资的交易型机构(如券商、基金等)的风险偏好发生明显变化,会促使资金从其中一个市场流出,进而流入另一个市场,由此形成和强化了两者的跷跷板效应。

(二)不符合股债跷跷板效应的情形

当市场流动性极度充裕时,富余的资金会寻找获利渠道,分别进入股票市场和债券市场,容易出现股债“双牛”的情景。如果市场流动性紧张,股票市场和债券市场均会出现价格下跌现象。这两种情形均不是股债跷跷板效应。此外,影响债券市场的因素有很多,股票市场只是其中的一个因素,债券市场还可能受到商业银行业务结构调整、监管政策变化、债券供给等因素的影响。

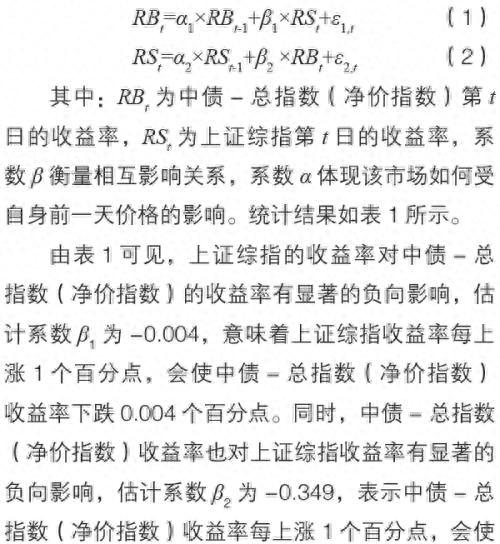

(三)回归模型分析

笔者通过构建回归模型分析并验证我国股票市场与债券市场之间是否长期存在跷跷板效应。笔者通过万得(Wind)数据,分析2002年1月4日至2020年7月24日的上证综指和中债-总指数(净价指数)之间的相互影响关系。由于两者均是不平稳变量,因此取两者的日收益率[2]作为平稳变量(已通过平稳性检验),建立如下回归模型:

如何衡量股债跷跷板效应的强弱程度

股票市场与债券市场存在跷跷板效应,但是在不同时期,跷跷板效应的强弱程度有所差异。如果可以衡量两者之间相互作用关系的强度,可在股债跷跷板效应较大时,根据股票市场走势来分析债券市场走势,或者将债券市场走势作为影响股票市场走势的一个重要因素。从市场实际运行情况来看,如果债券收益率不断上行,获取价差收入的交易型机构就会面临债券投资亏损,从而到股票市场寻找投资机会。

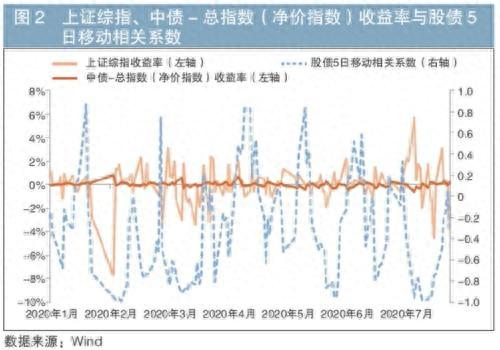

如果股债5日移动相关系数处于负值区间,表示股债跷跷板效应显现;该相关系数越接近-1,说明股债跷跷板效应越强。如果股债5日移动相关系数处于正值区间,说明股债跷跷板效应失效,股债指数的收益率共同上涨或下跌,各自走势不受对方影响,而是受到其他因素的影响。

笔者通过分析发现,2020年股债跷跷板效应在多个时段显现,仅个别时段失效,分别是1月15—20日、2月27日、3月20日、4月7—17日、5月7—13日、6月2—10日、6月30日。我国股债跷跷板效应相对较强(股债5日移动相关系数小于-0.5)的主要时段分别为1月23日—2月10日、2月17—24日、2月28日—3月19日、5月18—28日、6月16—19日、7月3—17日(见图2)。从波动率来看,上证综指收益率波动较大,中债-总指数(净价指数)收益率波动较小,前者的波动方差是后者的67倍。

影响股债跷跷板效应的因素

从2020年股债跷跷板效应较强的时段来看,除了1月23日—2月10日、2月28日—3月19日两个时段表现为“股弱债强”外,即股票指数收益率大多小于债券指数收益率,在其他四个时段均表现为“股强债弱”,即股票指数收益率大于债券指数收益率(见图2)。从整体上看,2020年股债跷跷板效应较强的时段多出现在股票市场走强时期。

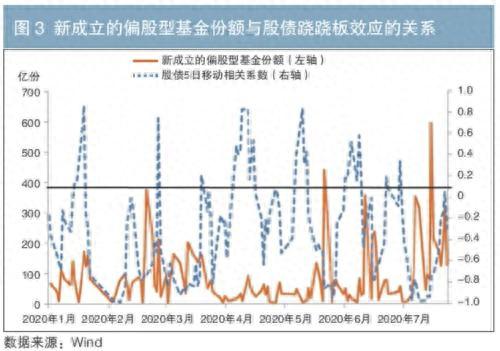

笔者通过分析发现,新成立的偏股型基金份额大幅增长的时段,通常对应着股债5日移动相关系数趋向于-1(见图3)。这说明基金的风险偏好提升,偏股型基金的发行量增加,大量资金进入股票市场,将提高股票市场相对债券市场的吸引力,从而推动更多交易型机构缩减债券市场投资,转为投向股票市场,股债跷跷板效应明显增强。当新成立的偏股型基金份额较少时,股债5日移动相关系数多向正值区间移动或进入正值区间,股债跷跷板效应减弱乃至失效。

结论

2020年股债跷跷板效应较强的时期多出现在股票市场走强时段。决定股债跷跷板效应强弱的主要因素为市场风险偏好的变化和金融体系新增资金情况。本文通过比较分析发现,在金融体系新增资金未大幅增加的情况下,如果市场风险偏好提升,进入股票市场的资金将明显增多,会强化股债跷跷板效应;如果市场风险偏好下降,股票市场的增量资金减少,股债跷跷板效应将减弱乃至失效。

注:1.目的是剔除票息收入的影响。

2.日收益率=[第t日收益率-第(t-1)日收益率]/第(t-1)日收益率。

◇本文原载《债券》2020年11月刊

◇作者单位:中国建设银行金融市场部

本文源自中国国债协会