BITGET交易所官网

BITGET交易所官网

支付宝余额宝,微信零钱通,以及京东金融小金库,哪个收益高?

不管支付宝的余额宝,微信的零钱通,还是京东金融的小金库对接的都是货币基金,且对接的都是多只货币基金。

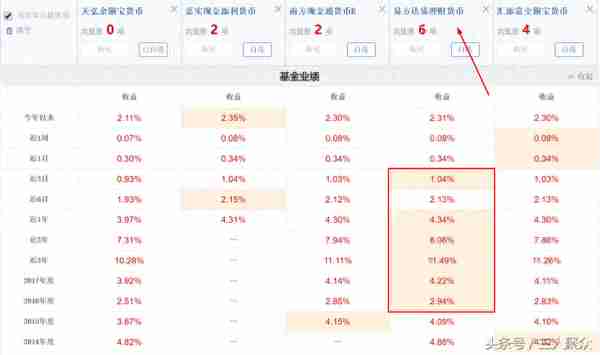

余额宝如今对接六只货币基金,原先的是天弘余额宝货币市场基金。而自5月4日以后连续进行升级,分别是5月4号加入的博时现金收益货币A和中欧滚钱宝货币A,5月20号加入的华安日日鑫货币A,5月28号加入的国泰利是宝货币,以及6月21日加入的景顺长城景益货币A。

如上图,从余额宝新加入的五只货币基金收益来看,目前对接的国泰利是宝货币收益较高。但收益较高就好吗?未必,因为相应的风险也就较大。

货币基金资产主要投资于短期货币工具(一般期限在一年以内,平均期限120天),如国债、央行票据、商业票据、银行定期存单、政府短期债券、企业债券(信用等级较高)、同业存款等短期有价证券。

也就是说货币基金的投资标的主要可分为三大类:债券资产、现金资产和其他资产。而货币基金采用的计算方法为摊余成本法,每日计提收益,即总体收益高分摊下来万份收益才会高。在这三大块资产配置中债券资产收益最高,所以,收益较高的货币基金往往是债券资产配置占比高。

债券属于固收类货币工具,变现能力较差,如没大机构接盘可能存在卖不出去的现象,特别是大规模的货币基金,比如天弘余额宝货币市场基金要卖掉某债券,可能其他货币基金或机构接不了。这也就为什么天弘余额宝货币市场基金主要持有的是国债和金融债,而不是像其他货币基金一样主要持有企业债的原因。当然,也因此导致其收益较低。

债券变现能力差,如出现挤兑风险,那么高收益的货币基金必然受累,甚至亏损,因为要贱卖,而收益已经被平摊且计提了(忽略市场波动风险),那就会出现亏损。

更重要的是,较高收益的货币基金所持的债券主要为企业债,普遍为银行债券,但并不排除国泰利是宝货币持债集中度这么低的货币基金,持有大量信用等级较低,而收益较高的企业债,要不收益不可能较高(从图中不难看出,持债集中度较高的收益较低)。

而对于货币基金的现金资产,人们都说货币基金可以议价存款,然而并没有的事,至多是某规模较小的货币基金,基金经理有那个精力和资金允许。货币基金投资是短期货币工具,包括较长期限的债券在里面,平均期限也只不过是120天,那么现金资产部分基本都是期限在四个月以下的存款,这样才能把较长期限的债券摊平下来。

据基金协会数据,在1月份货币基金规模就高达7.38万亿,而这其中将近一半是现金资产(银行存款),比如规模最大的天弘余额宝货币市场基金其银行存款占比61.03%(6月30日半年报)。对如此庞大的资金,怎么可能通过议价的形式进行交易?即使是银行间拆借都是按照市场交易价格来定。市场交易才是最有效最直接的方式,而不是议价。

总体而言,货币基金投资标的主要为固收类的短期货币工具,那么其收益取决于仓位配置不同,也就是说收益较高,相应的风险较大,并不存在收益低风险高的货币基金。这风险主要体现为两类风险:货币基金挤兑风险和投资标的债券的违约风险。

至于货币基金的大体收益,可参照上海银行间拆借利率(Shibor)三月或六月银行间同业拆借利率,因为货币基金平均期限在120天,即在三月与六月之间。而上海银行间拆借利率(Shibor)通常作为我国各种期限的市场无风险利率,货币基金总体收益跟随市场无风险利率上下波动,比如2016年年中,上海银行间拆借利率(Shibor)三月或六月在2.7%左右,货币基金也跌到同样水平(有兴趣的话可以详细对比一下)。

如上两图,为天弘余额宝货币市场基金和微信零钱对接的四只货币基金的收益与持仓配置,其中三个月以上期限收益易方达易理财收益较高。

如上两图,为京东小金库对接的嘉实活钱包货币A和鹏华增值宝,以及理财金对接的鹏华添利宝的收益与持仓配置,收益较高的为理财金对接的鹏华添利宝。但是京东金融小金库不像支付宝余额宝或微信零钱通,不支持货币基金更换,特别是理财金对接的只有一只。

至于投资者怎么选择,主要还是要看用户资金主要存在哪,以及使用便捷性,否则的话并不建议选择这三个平台,而是选择专业的基金平台进行投资,毕竟我国货币基金有近六百七十多只,收益高于这三者的还有大把在。但是不管怎么样,都要相信收益与风险是对等(成正比)的,哪怕是低风险的货币基金。