BITGET交易所官网

BITGET交易所官网

很多人觉得,银行是最安全最让人放心的机构,放在里边的钱能够100%保本。因此,一些人总认为,银行理财产品也跟银行存款一样,是100%安全的。

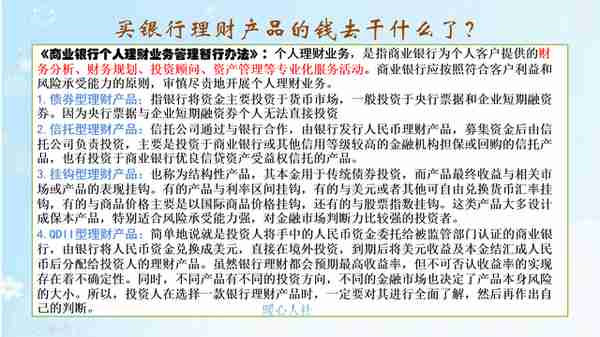

实际上,银行理财产品2005年按照《商业银行个人理财业务管理暂行办法》推出的一系列个人理财服务。主要包括财务分析、财务规划、投资顾问、资产管理等专业化的服务。这是在我国金融服务企业数量不够多,群众接受度不高的情况下,通过银行提升大家的财务金融知识的一种做法。

银行理财产品主要包括四大类:债券型理财产品、信托型理财产品、挂钩型理财产品、 QDII型理财产品。债券型理财产品相当稳健,主要投资于货币市场一些个人无法投资的央行票据、企业短期融资等等。

银行理财产品也是要划分风险的,按照大家普遍通用的风险等级,可以划分为谨慎、稳健、平衡、进取和激进五大级别。

大多数银行理财产品属于稳健级别,安全性较高,亏损概率几乎为0。

平衡级别属于中等风险,这种风险概率下相应的理财产品亏损风险也较低,从可能性上分析,亏损概率不足1%。相应的收益率也会比稳健级别更高一些。

像银行存款属于最安全的理财方式,保本保息,即使银行倒闭,还有存款保险制度的保护,50万元以内的本金和利息可以得到全额保障。

如果我们承担亏损的风险,当然就应当有更高的收益补偿。亏损风险越高,预期的收益率也会越高。像一些股票类基金的年化收益率能达到10%到20%,当然也有大概率的亏本可能。

比如,“收益率年化4.5%的封闭式净值产品”:

封闭式,指的是基金没有开放是无法买进或者卖出,这实际上对应的限制是基金的流动性。流动性越好相应的基金收益率越低,因为基金又要拿出资金来准备投资人赎回。对于封闭式基金,基金经理能够更专心的、有规划的进行投资,因此收益率会更高一些。

净值型,本身指的是这个理财产品不公布收益率,只是按照其份额对应的净值多少反映收益。比如说基金购买时普遍是一元1份,如果某基金包括10亿份,通过投资增值,基金的总值达到了20亿,那么一份的净值就变成了2元,收益多少是自己算的。

上面理财产品中收益率年化4.5%,只不过是宣传时基金采取的话术而已。按照资管新规的要求,银行理财产品是不能保本保收益的,所以,看风险仅看名字是看不出来的。

银行不仅仅会对理财产品做的风险评价,也会对客户承担风险的能力做一个评级。如果风险承担能力弱,也是不允许购买超过相应等级风险的理财产品。风险承担能力稳健级别的投资者可以购买谨慎级理财产品,但是不可以购买进取级理财产品。一般来说,中等风险的投资产品,只有拒绝本金任何损失的人才不适合购买。