BITGET交易所官网

BITGET交易所官网

前言:

时下越来越流行的碎片化学习理念,但是这样的弊端也非常明显,可能你看过很多零散的文章了,却总是在最浅显的知识层面徘徊,难以进阶。

主要原因在于没有连贯性,所以很难形成完整的框架,这也是为什么看书会比自己收集碎片的知识学的更快的原因;

因为作者会按照他自己的思路去将内容由浅入深的一步一步讲下去,更容易吸收。

知识需要积累,而系统的学习能让我们少走弯路,个人理财规划的实际生活中,总是避免不了一些需要计算的的情况。

而理财的很多与收益有关的算法中,都是以复利的形式的,由此,很多理财的产品的收益并不是简单的加减法就能算出来的。

本篇就由浅入深的把10个理财公式打包讲完,这十个公式,应用场景丰富,学会应用这十个公式,可以算得上受用终身。

正文:

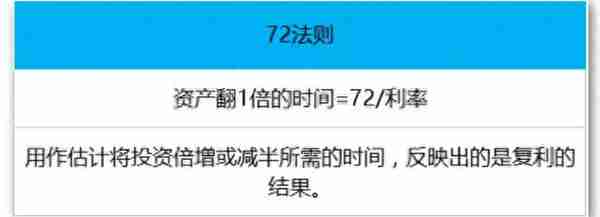

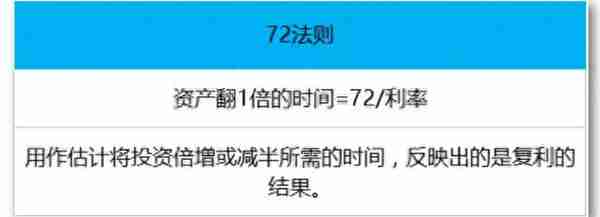

以1%的复利计息,72年后(72是约数,准确值是100ln2),本金翻倍。此规律称为72法则。

实际的应用:

我们看到一款银行的理财产品,宣传的是复利年化收益5%,那么我们就可以直接口算72/5=14.4年,知道如果我们存1万块钱,需要14年半的时间能变成2万。

拓展的应用:

这个公式还可以反推货币的贬值一半的时间,比如我们假设通货膨胀为3%,那么72/3=24年,我们就知道我们的1万块钱,在24年后只相当于5千块钱。

叠加这个时间可以算出翻四倍的时间,如前面的5%银行理财产品,1万块钱经过14.4年后变成2万,再经过14.4年变成4万,也就是以5%的利率,1万块钱,经过28.8年后可以变成4万。

以1%的复利计息,约115年后,本金翻两倍。此规律称为115法则。

应用方式和72法则一样,知道收益的利率之后,我们就可以口算出我们本金由1变成3的时间,同样的,这个时间乘以2,我们可以得到由1变成9的时间。

接下来的公式都是需要简单的应用EXCEL表格来计算的,虽然不想承认这点,但事实就是现实生活中,还真的也是有非常多的人不会用EXCEL表格。

作为现代人,办公室三大软件还是必须要学学的,至少要懂得最基本的应用方法,完全不会的我真的没办法,这里我会尽量把这几个函数讲的最浅显化。

先要知道这几个函数的意思和对应的代码:

EXCEL在计算函数的时候,有输入和输出的概念,比如你投资的钱就是输出方向,最后得到的钱就是输出方向,因此会有正负值,因此我在这里需要定义一个负值,统一在-FV这里。

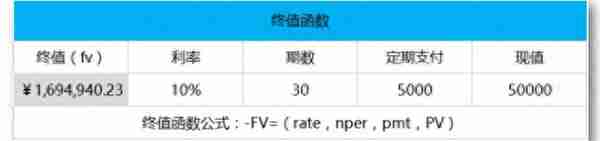

假如,你现在掌握了一个能保持在10%的收益率的投资手段,你每年可以定投5000块钱,打算投资30年,希望三十年后能得到100万;

那么通过这个函数就可以马上得到结论:你只需要现在投入约10174元,就可以了。

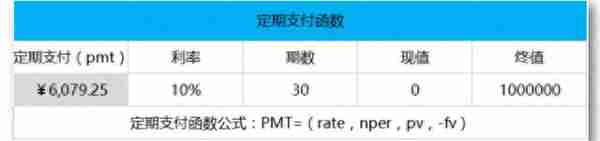

和刚刚的例子一样,只是,假如我们现在没有这个最初的本金,只能每年定投,那么为了最后能得到这100万,我们需要每年定投多少呢?

通过这个函数,我们可以算出来:我们需要每年定投6079元,30年后一样可以得到100万。

刚刚的是30年的情况,现在,我们重新假设一次,我们不希望30年这么长的时间才得到这100万,我们希望20年就可以得到他,同时,我们最初的本金可以投资1万,每年可以定投5000。

那么通过这个函数,我们就可以算出来我们需要有17.95%的年利率,才可以实现这个梦想;

这时候,我们需要开始考虑我们是否拥有长期保持这个利率的能力了。

从上个例子中,我们发现我们不能保证自己有这么高的长期收益率,于是,我们又回到能保证的10%,

并且加大我们最初的本金投资到2万,每年定投改成6000,那么我们需要投资多少年才能得到我们的100万呢?

通过这个函数,我们就可以马上算出来了,我们需要27.11年的时间,最后可以得到这笔钱。

再来看最后一个例子,假如我们现在手头存了5万块钱,希望有个富足的晚年生活,现在以10%的收益率,打算投资三十年,并且每年都能定投5000,那么我们三十年后能拿到多少养老资产呢?

通过这个终值函数,我们就可以算出来,我们最后可以得到约170万的资产。

以上这5个是比较简单的计算工具,但是应用的场景非常丰富,可以相互组合去推测稍微复杂一点的情况。

让我来将他们做个结合,去应用更多的场景:

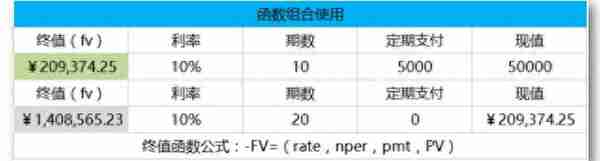

假如我们只定投一段时间,然后让本金慢慢复利下去怎么算收益呢?

我们只需要用两个函数组合起来就可以了,第一部分定投10年,每年5000块钱,期初投资5万块钱,利率是10%,输入这些数据之后我们得到了第一个终值209374。

然后将第二个函数的现值连接上第一个终值,就可以把这个金额当做本金的复利20年,不再定投的情况下的收益了,如图所示的终值约为142万。

还有更多组合就不一一演示了,接下来就要说三个稍微复杂一些的公式了。

当下,股票、基金、黄金、房产、期货等投资方式已为众多理财者所熟悉和运用;

但投资的成效如何,许多人的理解仅仅限于收益的绝对量上。

对于我们来说,内部收益率(IRR)指标,是不可或缺的,帮助衡量投资是否可行的必要计算工具。

内部收益率 (IRR),就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

我知道这句话其实看起来很无解,我当时也是理解了很久才明白的,所以换个简单点的说法会更合适。

网上很多内部收益率的解释,都很含糊不清,这里我举个做生意的例子。

假如我们现在要开一家餐厅,需要30万的原始投入总成本,当然,我只是简化这个过程,不去细算各类型的,然后这个餐厅我们预估它每个月能给我们带来的净利润是5000元,一年就是6万。

我们就可以用IRR函数来计算他的投资每年回报,可以看到在第五年的时候内部收益率为0,也就是盈亏持平(未考虑通胀)。

那么第6年的内部收益率为5.47%,是什么意思呢?其实并不是很多人写的那样,简单的理解成收益率是5.47%。

因为我们可以直接就测算出来,这30万6年如果按5.47%的利率来算,最后得到的是约41.3万,并不是36万。

那么这个内部收益率到底怎么回事?这需要认真去理解了:

是指这30万如果直接按照这个内部收益率去复利,6年后的收益会等于开餐厅每年得到的6万,按5.47%的利率去定投6年的收益,如下图:

所以,内部收益率是这么回事,他是算你投资的项目是否可行的一种有效方法,

假如你希望用这30万投资,并且在6年获得超过10%的收益的话,那么开餐厅就不是能实现你预估的方案。

开餐厅需要在7年才能整体达到9.2%的收益,这是动态的,理解这个内部收益率之后会明白,这个公式非常好用。

再比如广发银行的财智金:

假设我们申请一笔12000元,12期的财智金,本金每期平摊收取,手续费以非等额方式分摊至每期收取。

则每期应偿还1000元本金。假设1-6期每期基准手续费率为0.7%,则1-6期每期手续费为84元;假设7-12期每期基准手续费率为0.8%,则7-12期每期手续费为96元:

和上面的公式一样,这里需要给金额的输入和输出标方向,所以会出现正负值;

因为这里的期数是月,所以我们就要在函数中乘以12变成年化收益率。

我们只需要用这个内部收益率就可以算出,广发是在我们身上做了一个投资年化回报高达16.17%的投资,

所以,不要被这类的表面看似低的手续费给蒙蔽了,这类贷款的利率可不低,需要自己衡量是否值得。

这个函数还可以用于保险中年金险的实际收益率的测算,各位观众老爷有兴趣可以自行尝试一下。

前面的IRR要求我们投资的期数间隔是要固定的,要么每个月,要么每年,而这个公式是在内部收益率的基础上加入了浮动投资日期的变量。

假如我们在做一个基金的投资,但是投资的时间是不固定的,如下:

而最后我们在2016年11月的时候得到的金额是4000,就可以用这个公式算出我们的收益率是11.51%。

这个公式则是在IRR的基础上,加入了再投资的变量,从而综合算出整体的收益率,其中函数中的第二个支付利息,我们默认输入0就可以了。

举个例子:

我们用1万块钱买了5年期的银行理财,每年返还500的利息,并在第五年利息与本金一并返还。

而我们将每年的返还的钱放入了年化利率为8%的某P2P中,通过这个函数,我们就可以算出,在5年后,我们综合的收益率就是5.28%。

后序:

以上10个理财工具,在我们实际生活中有非常多的应用场景,文中只是举了几个个例。

现实生活中,不管是股票,基金,P2P,保险,做生意,等等都会用得上这是个工具,剩下的就需要大家自己发挥自己的应用能力了。

多应用这几个公式去算平时遇到的小问题,会慢慢养成这种思维习惯,对理财的金钱观,会有潜移默化的改进作用。

每天上下班努力的碎片化学习的你,最后真的有对得起这份坚持的收获吗?何不来看看我家,看我给你排好的顺序的文章,每天进步一点点?

原创不易,请关注,转发,收藏