BITGET交易所官网

BITGET交易所官网

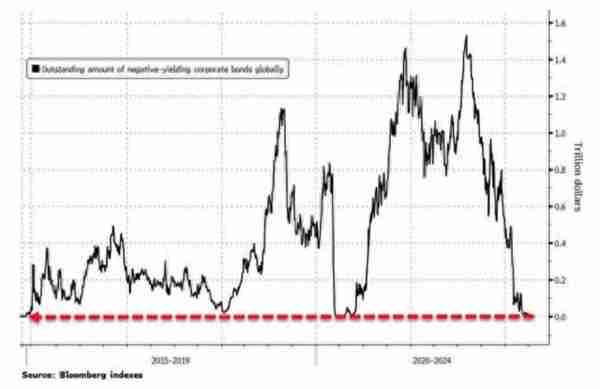

伴随着持续惨淡的欧美债市,全球公司债市场的“负收益率盛宴”结束了。

据彭博社报道,用买入价和卖出价的中间点计算,追踪全球投资级公司债券市场的指数中的每一张票据,在上周五收盘时的收益率都达到0%或更高。与之形成鲜明对比的是,在去年8月负收益率债达到顶峰时,这类债券中有超过1.5万亿美元的规模收益率为负,其中这些债务大多在欧洲市场。

今年以来,全球多个市场的债券价格暴跌,将许多大型经济体的债券收益率推至多年来的最高水平。欧美公司债市场表现惨淡:一季度,美国公司债市场创下自1980年以来最差季度表现;欧洲市场受俄乌冲突影响,欧洲投资级债券市场表现为新冠疫情爆发以来最差。

这背后是由于欧美飙升的通胀,推动多国央行们纷纷采取鹰派举措,结束大规模资产购买并提高利率,加以应对。上周五,紧跟美联储放鹰,欧洲央行行长拉加德给出了货币政策紧缩的路线图。她表示,“很有可能”在第三季度初结束资产购买,今年加息可能性“很大”。

负利率曾经被认为是不可思议的,当时被视为是一种新事物,后来成为全球市场的一个既定特征。它们反映了一种信念,即央行将把利率维持在最低水平,近年来,这种信念已在日本和欧元区的大量债务中根深蒂固。全球公司债市场负收益率盛宴的结束,对许多大型投资者来说,标志着常态的回归。虽然勉强为正的收益率仍然不足以弥补信贷风险,但这意味着市场在恢复理性,最终会吸引投资者回到收益率有吸引力的高质量投资品种上。

Vontobel资产管理公司的高级投资组合经理Christian Hantel说,这令现在的全球信贷市场更具吸引力。我们总是围绕这些负收益证券进行操作,因为它们不会增加价值。

汇丰银行信贷策略师Song Jin Lee表示:“要让欧元投资级别的债务重新拥有负收益率,就必须排除或逆转加息周期。在这种情况下,需要有实质性的增长放缓,甚至可能是欧元区的经济衰退。”

几年前,公司债市场负收益率“奇观”也曾被消灭过。不过由于新冠疫情的爆发,全球央行开始超级宽松,负收益率债的规模创下了新高。

本文来自华尔街见闻,欢迎下载APP查看更多