BITGET交易所官网

BITGET交易所官网

案列

2019年度我公司对外投资,取得了一笔投资收益100万元,投资收益免征企业所得税,一定要注意这2个动作!

动作一

会计上一定要及时体现出投资收益。

2019年6月20日被投资公司宣告分配利润,我公司应收股利

借:应收股利 100万元

贷:投资收益 100万元

提醒:

1、会计上规定:成本法下的长期股权投资,被投资单位宣告分派的现金股利或利润,应当确认为当期投资收益。

2、税务上规定:按照被投资方作出利润分配决定的日期确认收入的实现。

3、对比以上规定,会计和税法对投资收益确认的时间相同,不存在税会差异,因此汇算清缴无需填报A105030、A105000。

答复:

会计和税法对投资收益确认的时间相同,不存在税会差异,因此汇算清缴无需填报A105030、A105000。

参考年报填报说明:

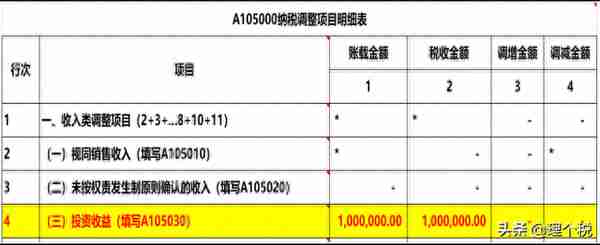

《投资收益纳税调整明细表》(A105030)

本表反映纳税人发生投资收益,由于会计处理与税收规定不一致,需要进行纳税调整的项目和金额情况。

纳税人根据税法、《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)等相关规定,以及国家统一企业会计制度,填报投资收益的会计处理、税收规定,以及纳税调整情况。

发生持有期间投资收益,并按税收规定为减免税收入的(如国债利息收入等),本表不作调整。

处置投资项目按税收规定确认为损失的,本表不作调整,在《资产损失税前扣除及纳税调整明细表》(A105090)进行纳税调整。

动作二

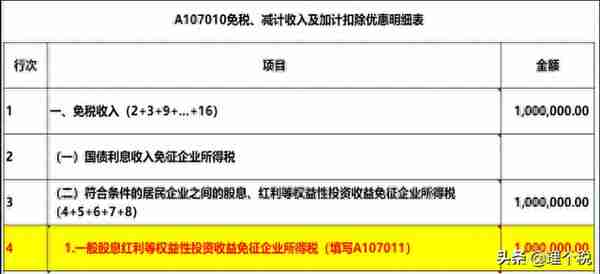

由于税法对符合条件的股息、红利等权益性投资收益给予免税待遇,因此企业所得税汇缴需要填报A107011、A107010申报表来反映投资收益免征企业所得税。

注意

1.居民企业之间股息红利等投资收益免征企业所得税,必须是直接投资于其他居民企业,而非间接投资,也不包括投资到“独资企业、合伙企业、非居民企业”。

2.居民企业之间股息红利等投资收益免征企业所得税,无需税局备案,自行判断、申报享受、相关资料留存备查就可以。

3.企业自己留存的备查资料主要有:

(1)被投资企业的最新公司章程(企业在证券交易市场购买上市公司股票获得股权的,提供相关记账凭证、本公司持股比例以及持股时间超过12个月情况说明) ;

(2)被投资企业股东会(或股东大会)利润分配决议或公告、分配表;

(3)被投资企业进行清算所得税处理的,留存被投资企业填报的加盖主管税务机关受理章的《中华人民共和国清算所得税申报表》及附表三《剩余财产计算和分配细表》复印件;

(4)投资收益、应收股利科目明细账或按月汇总表。

4.居民企业之间股息红利等投资收益免征企业所得税,在季度预缴环节就可以享受了。

参考

1、《企业会计准则第2号——长期股权投资》第八条规定:采用成本法核算的长期股权投资应当按照初始投资成本计价。追加或收回投资应当调整长期股权投资的成本。被投资单位宣告分派的现金股利或利润,应当确认为当期投资收益。

2、《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)四、关于股息、红利等权益性投资收益收入确认问题

企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。

3、《中华人民共和国企业所得税法》第二十六条 企业的下列收入为免税收入:

(二)符合条件的居民企业之间的股息、红利等权益性投资收益

4、《中华人民共和国企业所得税法实施条例》

第八十三条 企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。

如果您觉得文章有帮助,请点击右上角“+关注”,每天及时获取实用好文章!

「理个税」提供最专业个税资讯及筹划与综合管理服务。

来源:郝老师说会计