BITGET交易所官网

BITGET交易所官网

8月中旬,随着一份证监会要求券商强化“雪球”产品风险管控的文件流传,“雪球”产品旋即成为网红,各种介绍“雪球”产品的文章包铺天盖地而来。

而对于财务人来讲,在了解了“雪球”产品之后,更关心的问题应该是如何进行核算,账务如何进行处理。

一、“雪球”产品再介绍

要想掌握“雪球”产品的核算和账务处理,首先还得要站在财务的角度对其进行更深入的了解。

“雪球”产品严格来讲是一种统称,既包括雪球期权产品,又包括雪球型自动敲入敲出式券商收益凭证,还包括雪球型资管产品。

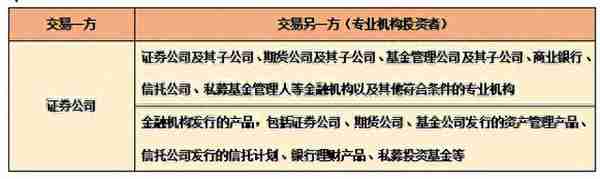

雪球期权产品是一种场外期权产品,类属奇异期权。该类型产品是以签订场外协议的方式进行交易,目前仅限专业机构投资者参与,在交易过程中,证券公司和投资者之间是一种衍生金融工具——看跌期权的买卖关系,证券公司为看跌期权的买入方,专业机构投资者为看跌期权的卖出方。

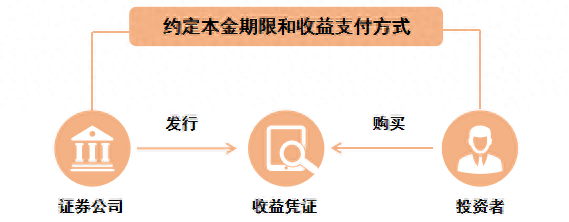

雪球型自动敲入敲出式券商收益凭证,是指证券公司以自身信用为背书发行的、约定本金和收益的偿付挂钩雪球期权产品的有价证券,其实质是证券公司的一种债务性融资工具,证券公司和投资者之间是一种债权债务关系。

雪球型资管产品是以前两者为基础资产的资产管理计划、信托计划、私募投资基金、银行理财产品等,投资者通过认购、申购资产管理计划、信托计划、私募基金、银行理财等产品份额,由资管产品通过前述方式参与雪球期权业务或者雪球型自动敲入敲出式券商收益凭证。

二、“雪球”产品的会计分类

为了做好“雪球”产品的财务核算和账务处理,接下来,还需要按照《企业会计准则第22号——金融工具确认与计量》的相关规定,对“雪球”产品进行分类。

雪球期权产品,由于其价值随股票指数、个股价格或其他变量的变动而变动,且在未来某一特定日期由交易双方进行结算,同时,对于购买方证券公司来讲不要求初始净投资,因此,对交易的双方来讲,均构成一项衍生金融工具。

雪球型自动敲入敲出式券商收益凭证,实质是证券公司的一种债务性融资工具,对于投资者来讲,是其持有的一项以收取合同现金流量为目的金融资产。但是,由于该收益凭证嵌入了一个带向上敲出与向下敲入两个障碍价格的平值看跌期权,使得收益凭证的合同现金流量具有重大不确定性,同时,按照《企业会计准则第22号——金融工具确认与计量》的规定,该嵌入的看跌期权不应进行分拆,因此,投资者应该将持有的该收益凭证分类为以公允价值计量且其变动计入当期损益的金融资产。

雪球型资管产品,对于投资人或委托人来讲,从该类投资中所取得的现金流里既包括投资期间基础资产产生的合同现金流量,也包括处置基础资产产生的现金流量,不符合本金加利息的合同现金流量特征,因此,通常应当分类为以公允价值计量且其变动计入当期损益的金融资产。

三、投资“雪球”产品的财务核算

根据“雪球”产品的不同分类,我们从投资者的角度,分别介绍其财务核算和账务处理。

1、雪球期权产品

(1)、交易合同签订时,由于合同的公允价值为零,同时,投资者作为看跌期权的卖方需要向证券公司支付一定比例的保证金,因此,仅需对支付的保证金进行账务处理,借记“其他应收款”科目,贷记“银行存款”科目;

(2)、合同持有期间,需要对合同进行估值,确认合同的公允价值变化情况,合同公允价值增加的,借记“衍生工具”科目,贷记“公允价值变动收益”科目,公允价值减少的,借记“公允价值变动收益”科目,贷记“衍生工具”科目;

(3)、合同到期结算,按照之前已经确认的合同公允价值变动额,借记或贷记“衍生工具”科目,按照结算收到或者支付的现金,借记或贷记“银行存款”科目,并按其差额借记或贷记“投资收益”科目。同时,对于收到证券公司退回的保证金,借记“银行存款”科目,贷记“其他应收款”科目。

2、雪球型自动敲入敲出式券商收益凭证

(1)、合同签订、投资者向证券公司支付款项时,借记“交易性金融资产——成本”科目,贷记“银行存款”科目;

(2)、收益凭证持有期间,投资者需要对持有的收益凭证进行估值,确认其公允价值变化情况,公允价值增加的,借记“交易性金融资产——公允价值变动”科目,贷记“公允价值变动收益”科目,公允价值减少的,借记“公允价值变动收益”科目,贷记“交易性金融资产——公允价值变动”科目;

(3)、收益凭证到期结算,按照结算收到的现金,借记“银行存款”科目,贷记“交易性金融资产——成本”科目,按照之前已经确认的公允价值变动额,借记或贷记“交易性金融资产——公允价值变”科目,并按其差额借记或贷记“投资收益”科目。

3、雪球型资管产品

雪球型资管产品和雪球型自动敲入敲出式券商收益凭证对投资者来讲,通常都应当分类为以公允价值计量且其变动计入当期损益的金融资产,因此,其会计处理也基本相同。

总之,投资“雪球”产品的会计处理,和其他金融工具一样,需要在充分了解金融工具特征的基础上,对其进行适当的分类,并按《企业会计准则第22号——金融工具确认与计量》的相关规定进行相应的核算和账务处理。

更多精彩文章: