BITGET交易所官网

BITGET交易所官网

据统计,截止3月份两万多只银行理财,竟有7%是跌破净值的,这彻底打破一些稳健投资者的惯性认知。

这年头,在赚钱这件事情上,稳,越来越难。

长期又稳定,更难。

而长期又稳定还有高收益的,更是难上加难。

作为普通人,既没什么其他很好的理财途径,又想躺平赚钱,抛开那些红红绿绿过于刺激的方式,保底安全的无非就3种,50万以内的银行存款、国债和收益确定的储蓄险。

如果你的钱未来三五年就要用,你可以选择银行存款或者国债。

如果你的钱可以放更长时间,那么我更建议你选增额终身寿。相比存款和国债,除了安全性同样的毋庸置疑外,收益性和流动性,它都有着逆天的优势。

增额终身寿险的属性

逆天在哪里,咱们从金融产品三属性——收益性,流动性,安全性一个个看。

① 收 益 性

增额终身寿的“收益”是越久越香的,

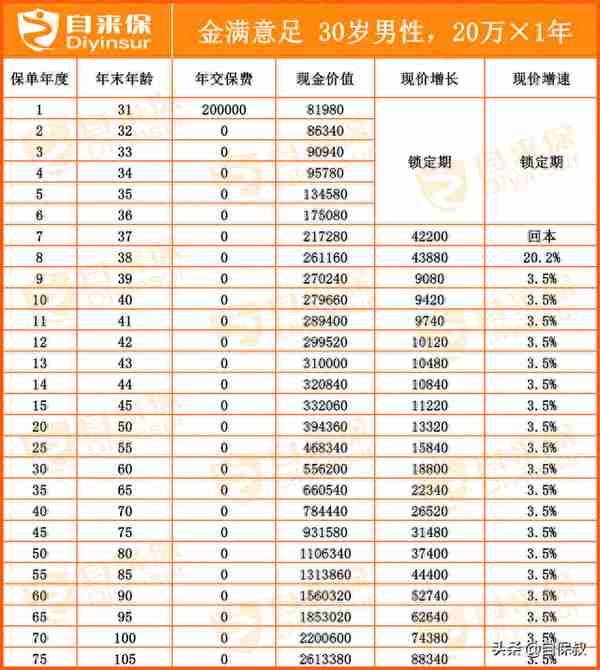

对比市面上百款产品,我们挑出保单利益高的增额终身寿,来做个演示。

30岁的男性,一次性交20万,放入增额终身寿。

这里面的现金价值,我们可以理解为假设一直不拿钱,在对应的年限对应的退保金!

放进去后,只要7年内不拿钱,账户里面就有21.72万,回本了。

回本之后的下一年,现金价值有20.2%的大幅增长。

这个大幅增长,我们可以理解为前面那几年账户价值的“损失补偿”。

这个时候算一下单利,已有3.98%。

如果继续不拿钱,那么每过一年,退保金都比上一年多3.5%。

如果一辈子都不退保,那么这个3.5%的递增,就会跟着咱们一辈子。

这有多好就不用我说了吧?

正如前央行行长周小川说的:中国可以避免快速进入负利率,避免快速,但是还是会进入。

这利率下降,或许还并没有大家想象的那么远,周小川还说过一句话:“十年后要找一款3%的理财产品,可能会像摇号一样的困难”。

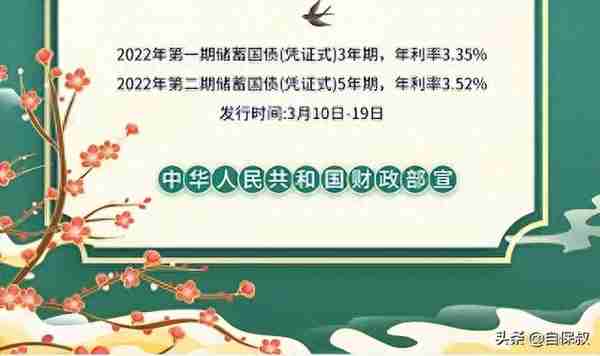

即使是现在,找利息高一点的大额存单和国债(三五年期的),也不一定能达到3.5%这个水平,还是按单利算。

现行国债利率

更不要说这些年,不少朋友已经真切感受到了存款利率的“跳水”,银行理财产品的“无常”。

某网友的大额存单

假如咱们有耐心一点,把20万放够30年,那么增额终身寿就能躺收55.62万,相当于单利5.94%。

放够50年,躺收110.6万,相当于单利9.06%。

这样绝对安全的长期收益,没谁可替代了。

② 灵 活 性

如果你的钱放国债和定存,就不得不忍受一个接着一个的“封闭”期,没完没了。

有时候真的急用钱,甚至都拿不出来。

但是放增额终身寿,只要耐心等待十年八年,后面就没有封闭期了。

因为增额终身寿拿钱是不受时间限制的,也无手续费。

只不过前期现价(退保金)低的时候,退保就会亏钱,太早拿钱有损保单利益。

但是过了“锁定期”,等到账户价值回本之后。

它的灵活性比国债,定期存款香多了。

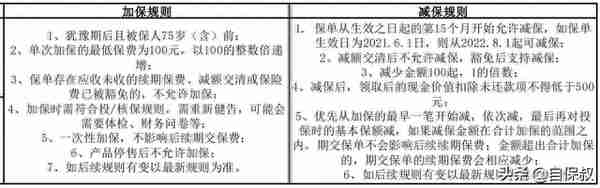

现在优秀的产品甚至可以做到加减保(存钱/部分取钱)无限制。

比如上了咱们推荐清单之一的“利多多增额终身寿”,只要不停售,健康告知ok,75岁前都可以加保,最低门槛100块。

减保也是最低门槛100块,官微操作一下,钱就能直接打到卡上,非常方便。

不过也提醒下大家,这两年,监管对增额终身寿的限制已经越来越多了,现在能无限加减保的,一般不写进合同。

写进合同的,减保一般不超过保额或者账户价值的20%。

加减保无限制虽好,但是咱们不能过分依赖。

特别是加保,千万不要想着先“上车”,再补票。

合同没说,万一以后规则变了不给补了呢?

未来的增额终身寿,限制肯定会越来越多,甚至会随着存款利率下降,而降低收益的天花板。

所以如果可以,还是尽量提早考虑,一次性买好。不要依赖靠以后加保。

③ 安 全 性

回到开篇,现在还能刚性兑付的产品无非就3种。50万以内的银行存款、国债和收益确定的储蓄险。

前两种相信没什么人会有异议。

至于这个储蓄险的安全性,我还是想跟大家重申一下。

毕竟总有人会心里打鼓,那些“没听说过”的小公司太多了,它们出的产品真的靠谱吗?

划重点:只要写进合同的保单利益,那都是绝对安全的!!

这跟公司赚钱还是亏钱没有任何关系,增额终身寿属于人寿合同,它的退保金,身故金都是写进合同的,刚性兑付,在监管上受绝对保护!

可以放一万个心。