BITGET交易所官网

BITGET交易所官网

“预定利率4.025%将成往事,抓紧最后薅羊毛的机会”“快上车,这是最后的高息年金险了”“告别年复利4.025%,以后最高只有3.5%”……

最近,不少人通过保险销售人员电话、短信、微信朋友圈,看到了类似“年金保险产品要降息”的消息,同时,一大波保险公司“高收益产品即将停售”的“炒停”信息也随之而来。这是怎么回事呢?

银保监会:

年金险预定利率由4.025%调至3.5%

此次高收益长期年金保险预定利率下降的原因,源自近期中国银保监会发布的182号文件。

红星新闻记者留意到,8月30日,中国银保监会人身险部发布了一则名为《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》的文件。

根据文件内容,中国银保监会对2013年8月5日及以后签发的普通型养老年金或10年以上的普通型长期年金,将责任准备金评估利率上限由年复利4.025%和预定利率的小者调整为年复利3.5%和预定利率的小者。同时,分红型人身保险责任准备金的评估利率上限为年复利3%和预定利率的较小者。万能型人身保险责任准备金的评估利率上限为年复利3%。

上述文件内容略显晦涩,多家寿险公司相关负责人向红星新闻记者表示,如果用更通俗的话来理解《通知》内容的话,银保监会针对年金保险产品的调整主要有两点:第一、2013年8月5日后市场上所有4.025%的年金险产品,都要补交责任准备金,责任准备金是对消费者有利的,这些钱主要用来兑现赔付的兜底。第二、银保监再批4.025%预定利率新产品的概率微乎其微,未来年金险产品只能设计成最高3.5%的预定利率。

年初已传风声

多家险企叫停4.025%年金险

事实上,年金险产品利率下降的传闻已在业内流传数月。

红星新闻记者从保险业内获悉,早在今年年初,就有消息称监管部门已不予备案预定利率4.025%的养老年金险产品,而不少保险公司也提早做准备,陆续发布相关产品的停售通知。

例如,信泰人寿宣布自2019年10月31日24时起,个险及收展渠道停止销售《信泰如意享养老年金保险》及《信泰如意人生养老年金保险》两款预计利率4.025%的年金险产品。

华夏人寿8月22日发布公告表示,自9月30日24时起,停止录入“华夏福临门(盛世版,A款)年金保险”“华夏福临门(盛世版,B款)年金保险”“华夏金管家终身寿险(万能型、钻石版)”。

天安人寿的《天安人寿传家福(尊享)养老年金保险》《天安人寿欢乐颂年金保险》也对外通知将在8月9日23:30后停止新单受理。

与此同时,各类此前最高预定利率为4.025%的产品也随着代理人们的信息发布,在朋友圈掀起了“炒停”热潮,各种“福利倒计时”“薅最后的羊毛”等销售话术层出不穷。记者留意到,不少产品近期的销售状况都不错,大量保险投资者赶在产品停售或限售前争买最后的“高收益”。

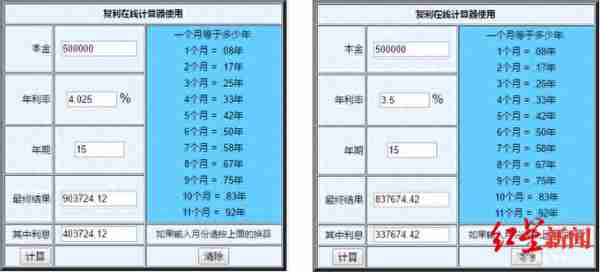

有代理人给红星新闻记者算了一笔账,以投资50万元本金,投资期限15年为例,年复利4.025%时,15年到期后的投资本息总额为90.37万元,其中40.37万为投资收益。若年复利调整为3.5%后,15年到期后的投资本息总额为83.77万元,投资收益为33.77万元,与利率调整前相比,到期投资收益减少了约6.6万元。

投资50万元,15年,年复利4.025%比年复利3.5%的到期投资收益多约6.6万元

利率虽降

年金险产品“收益+保障”优势仍在

虽然利率下调了,但年金保险在投资市场上依然优势明显。据红星新闻记者了解,近年来随着投资市场收益水平的下降,预定利率最高4.025%、按固定利率复利计息、本金安全、同时提供保障10年期以上的年金保险产品,因其兼顾安全性和投资性,逐渐成为市场投资的热点,已连续多年作为各家保险公司的“开门红”主打产品亮相,市场反响极佳。

同样以投资50万本金,投资期限15年为例,若购买年金保险后按预定利率3.5%计算,到期后本息总额为83.76744万元,其中投资收益为33.76744万元。把这一收益水平对应银行理财的话,产品年化收益需达到4.5%才能满足同样的收益水平。目前,市面上银行理财产品的普遍收益水平在4.0-4.5%之间。

若银行理财产品同样以复利计息的话,年金险产品虽然不再占有收益优势,但其作为保险产品本身的保障属性却依然优势明显。以华夏福临门盛世版A款年金保险计划为例,红星新闻记者留意到,该产品除了采用高定价利率4.025%,再加上保底利率3%最新结算利率6%的万能险外,还提供被保险人意外身故、意外全残、以及保费豁免和75岁后领取养老金的保险保障。相比单纯的投资,年金保险提供的是投资+保险的多重保障。

银保监会:

应对可能的利差损风险,下调利率

“结合我国当前经济形势,我们认为,未来保险业投资端面临一定压力,为应对可能出现的利差损风险,有必要适当下调现行评估利率。”中国银保监会有关部门负责人表示。

2013年,在推动人身保险费率形成机制改革过程中,原中国保监会建立了人身保险业责任准备金评估利率形成机制,由监管部门根据“一篮子资产”的收益率和长期国债到期收益率等因素综合确定评估利率,并根据长期利率的变化适时调整。

从近几年的人身保险业发展看,通过落实责任准备金评估利率形成机制,切实管住了增量业务利差损风险,有效激发了市场活力。但随着宏观经济形势的变化以及行业改革的深化,现行评估利率形成机制有待优化。因此,这次调整是基于对当前国内、国外经济形势以及经济走势的一个判断;另一方面,在前期调研中,此次被调整的两类年金险产品也暴露出较多的风险。

红星新闻记者 田园

编辑 于曼歌