BITGET交易所官网

BITGET交易所官网

银行理财产品真的、真的、真的不再保本了!

12月31日,资管新规过渡期将迎来最后一天,保本理财产品也正式退出历史舞台,银行理财迎来“真”净值时代。

这么买理财不“烧脑”

银行理财产品主要有预期收益型和净值型两种。前者具有隐形刚兑的性质,是曾经银行理财产品的主流;后者为非保本浮动收益型产品,盈亏取决于理财产品实际投资情况。随着资管新规的推进,预期收益型理财产品的生存空间逐步消失。

对于净值型理财产品,监管部门鼓励采用市值法计量估值。而且明年起,银行理财产品的会计处理将开始实施新金融工具准则的原则,摊余成本法估值方式将进一步受限。

对于普通投资者而言,今后购买理财产品需考虑更多因素。首先,关注业绩比较基准和成立以来的年化收益率。

业绩比较基准是理财产品管理人基于过往投资经验,参考同类型产品并结合市场情况,对产品设定的投资目标。当然,这个“Flag”不是拍脑袋定的,而是通过市场情况、投资标的、产品类型等一系列因素综合测算得出的。

其次,关注产品期限和风险等级,根据手里资金的需求,选择匹配的产品。

此外,相较以往,投资者还要关注理财产品本身投资的底层资产特性、管理机构的实力等。

目前,不少风险等级较低的银行理财产品以追求绝对收益为主,底层资产安全系数相对较高,产品运作也比较稳健,适合谨慎型和稳健型投资者。

还有“稳稳的幸福”

除了银行理财产品,还有很多“品性相近”的好兄弟,能帮助投资者获得“稳稳的幸福”。

结构性存款不失为优质选择。结构性存款由基本存款和衍生品的期权两部分组成,绝大多数属于保本浮动收益型产品,适用于资金相对充裕、希望获得较高回报、对金融市场有一定分析能力以及风险承受能力的客户。

网红产品“固收+”基金同样值得关注。“固收+”基金产品具有攻守兼备的特性,“守”在于有债券资产作为底仓,具有相对稳定性;“攻”在于根据市场行情,配置权益资产等争取增厚收益,具有相对进攻性。

如果投资者可以进行较长期限的投资,大额存单也是不错的产品。作为大额存款凭证,大额存单不仅纳入存款保险保护,收益性也更强,高于同期同档次的整存整取定期存款。

年金险也是较好的投资选择。简单来说,年金险就是投资者先每年给保险公司一笔保费,到约定时间,保险公司再定期给用户一笔钱(年金)。通过前期的资金投入,投资者可以提前锁定一定的收益,无惧利率下行的风险。

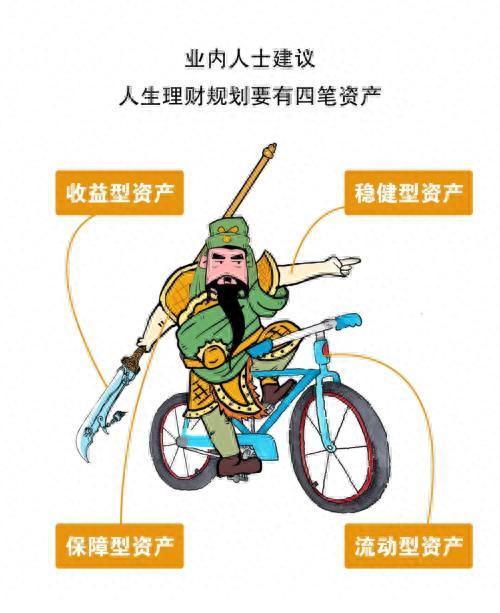

不要把鸡蛋放在一个篮子里

从财富保值增值角度来看,投资者可适当配置不同类型、不同风险收益特征的资产,以合理、积极、健康的投资心态面对未来的不确定性。

流动型资产:随时需要用的钱,主要用于3-6个月的日常开支。常见标的如公募基金中的货币基金,具备门槛低、波动小、取用灵活等特点。

稳健型资产:3-6个月以上、3年以内,有具体用途但不需要随时动用的钱。这笔钱在尽量不亏损的前提下,根据时间搭配适合的投资标的获取比现金管理更高的收益,常见标的有大额存单、银行理财产品、“固收+”基金等。

收益型资产:留给未来的钱,最好是3-5年甚至更长时间不需要动用的钱,主要用于获得超额收益。常见标的以股票、权益类基金、公司股权等为主,做到设立合理的预期收益并坚持长期投资,博取更多收益的可能性。

保障型资产:属于保障部分,在不确定的未来中,给生活一定保障。

祝愿每位投资者能够秉持长期投资、价值投资理念,在金融市场中乘风破浪,实现资产保值增值。

本文源自中国证券报