BITGET交易所官网

BITGET交易所官网

据“南财理财通”最新数据,截至10月19日,全市场共发行理财产品162,285只,产品风险等级主要集中在二级(中低风险)。其中,一级(低风险)的产品占比16.60%,二级(中低风险)的产品占比67.76%,三级(中风险)的产品占比14.45%,四级(中高风险)的产品占比0.65%,五级(高风险)的产品占比0.53%。

就投资性质来看,固收类产品占比77.82%,固收类产品仍是主流;混合类产品占比21.49% ;权益类产品占比0.68%;商品及金融衍生品类产品占比0.003%。

课题组将固收类产品分为纯固收、“固收+”、现金管理类,本期《机警理财日报》将聚焦银行理财子公司现金管理类产品进行分析。

所有榜单来自南财理财通AI机器人全自动化24小时实时排名,如对数据有疑问,欢迎联系研究助理:19521241569(微信同号),还可申请南财理财通试用账号,查看最全银行理财数据。

一、【南财理财通】理财子公司现金管理类产品收益表现(截至10月17日)

本期理财子公司现金管理类产品收益排行榜有8家理财子公司上榜,分别为平安理财、光大理财、兴银理财、苏银理财、招银理财、信银理财、中银理财、华夏理财。其中,光大理财和中银理财分别上榜2款产品,其余6家理财公司均上榜1款产品。

近日,据媒体报道,银保监会拟要求部分银行理财子公司在今年年底前将现金管理类理财产品占产品总规模的比例压缩至40%,明年年底压缩到30%;同时,在明年年底,现金管理类理财产品的规模需降至风险准备金月末余额的200倍以下或自有资金规模的30倍以下。

这一要求并非突如其来。今年5月发布的《关于规范现金管理类理财产品管理有关事项的通知》(“现金新规”)就有提及,商业银行、理财公司应当对采用摊余成本法进行核算的现金管理类产品实施规模控制。同一商业银行采用摊余成本法进行核算的现金管理类产品的月末资产净值,合计不得超过其全部理财产品月末资产净值的30%。同一理财公司采用摊余成本法进行核算的现金管理类产品的月末资产净值,合计不得超过其风险准备金月末余额的200倍。

由于“现金新规”过渡期到明年年底,对比可以看出,近期监管的要求旨在进行过程管理,将压降要求逐一细化至年份,今年底先降至40%,明年年底过渡期结束再进一步压降到30%;除“不超过风险准备金月末余额200倍以下”的要求外,又增加“自有资金规模30倍以下”的可选项。

一位国有行理财公司人士对南财理财通课题组表示,该行比例安全,在30%以下,整改压力较小。同时,在“风险准备金月末余额的200倍以下或自有资金规模30倍以下”的选择题中,该行或选择30倍指标。课题组认为,在“二选一”的选项下,理财公司将选择阻力最小路径进行整改。

另一位股份行理财公司人士称,目前并未收到监管这一规模压降要求,但也在控制现金类产品规模。另一城商行理财公司人士也表示暂未收到正式通知。

在监管要求的背后,值得关注的是,客户对于低风险、高流动性的产品需求有增无减,现金类规模压降,客户的购买偏好还需引导,投资者教育也亟待加强。

面对客户需求,理财公司选择发行含最低持有期要求的“类现金”产品对现金管理类产品进行部分替代,即用短期性、低波动的产品来引流客户。此类产品通常要求最短持有7天或1个月,在最低持有期(封闭期)结束后,每日开放申赎,此时流动性和现金管理类产品无异。

在上期报道中,课题组曾发表《最低持有期后每日申赎,“类现金”大行其道,“类债基”也有春天?丨机警理财日报(10月13日)》,对“类现金”产品进行分析。在理财子看来,“类现金”是流动性和收益率平衡较好的产品,因而现金管理类产品被压降的部分多采用“类现金”模式。

由于“类现金”产品存在一定的封闭期,不属于“现金新规”所定义的标准现金管理类产品,因而课题组认为,须警惕此类产品在投资范围、投资集中度、投资组合久期、流动性及杠杆方面出现新的风险点。

在目前现金管理类产品面临规模压缩的压力,此次榜单中也出现了几款今年新发的现金类产品的身影,例如华夏理财“现金管理类3号C”、信银理财“日盈象天天利5号”,这两款产品均成立于今年6月10日。

具体而言,华夏理财“现金管理类3号C”位列榜单第8,七日年化收益率为3.09%。该产品成立于2021年6月10日,投资性质为固定收益类,运作模式为开放式净值型,内部风险评级为一级(低风险)。该产品起购金额为1元,购买的递增金额为1元。

在产品收费上,“现金管理类3号C”收取0.20%/年的固定管理费率、0.03%/年的托管费率、0.30%/年的销售手续费率。此外,不收取认购费、申购费、赎回费以及浮动管理费。

在流动性上,该产品开放日开放时间为0:00-15:30。当投资者在T日的开放时间进行申赎时,申赎申请于T+1日确认;当投资者在T日非开放时间进行申赎时,申赎申请于T+2日确认。

值得注意的是,华夏理财自2021年7月9日起将该产品快速赎回份额的累计上限调整至人民币50万元,快速赎回服务的开放时间一般为每个自然日24小时。相较于其他机构普遍为1万元、5万元的快赎额度,“现金管理类3号C”在快赎流动性上胜过一筹。

不过,这一快赎调整仅适用于通过华夏银行渠道(柜台、网银和手机银行)购买并持有上述理财产品的个人投资者。通过其他代销渠道购买的,不在此快速赎回服务范围内。

信银理财“日盈象天天利5号”在本次榜单中排名第6,其七日年化收益率为3.11%。该产品同样成立于2021年6月10日,投资性质为固定收益类,运作模式为开放式净值型,内部风险评级为一级(低风险),认购起点为1元。该产品的托管费率为0.05%/年,销售服务费率为0.30%/年,固定管理费率为0.30%/年,不收取认购费、申购费、赎回费、浮动管理费。

从投资策略来看,“日盈象天天利5号”采取定性和定量分析相结合的方法,通过综合分析货币政策、利率走势等因素,对货币市场工具进行配置,保持产品高流动性。

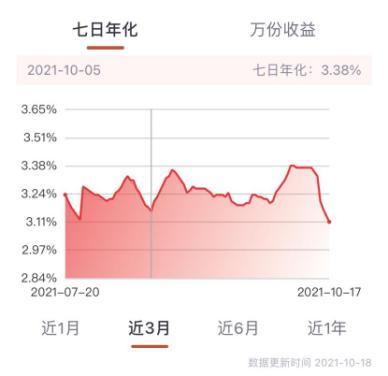

(图:近3月“日盈象天天利5号”七日年化收益率情况)

从“日盈象天天利5号”近3月七日年化收益率走势图来看,七日年化收益波动较大,最高值为2021年10月4日的3.38%,最低值为2021年10月17日的3.11%,回撤幅度为7.99%。

上述两只现金类新品暂未披露季度和年度投资报告,南财理财通课题组将持续关注产品运作情况。

二、【南财理财通】货币基金七日年化收益率表现

为深度分析银行的现金管理类产品,课题组选取货币基金进行对比。

截至10月18日,仅有一只货币基金七日年化收益率超过4%,为“格林货币B”,其7日年化收益率为4.491%,在货币基金中排名第一。该只货基近7日年化收益率超出“理财子现金管理类产品榜单”榜首产品平安理财“天天成长1号”1.2个百分点。

“格林日鑫月熠货币市场基金”(简称“格林货币”)由格林基金管理,于2017年07月20日成立,现任基金经理为杜钧天等。

“格林货币”下设A份额和B份额,即“格林货币A”和“格林货币B”。此次7日年化收益率位列榜首的“格林货币B”便是该基金的B份额。

A份额与B份额的区别主要有4点:

(1)销售对象不同

A份额主要面向中小投资者销售,而B份额主要面向机构投资者或高净值零售客户销售。

(2)起购门槛不同

A份额的首次单笔申购最低金额为0.01元,B份额为100万元。同时,A份额要求基金账户的份额余额不低于0.01份,B份额要求份额余额不低于100万份。

此外,A、B份额之间存在升降级制度。当A类份额持有人在基金帐户保留的份额超过100万份时,基金帐户持有的A类份额升级为B类份额。反之,当B类份额持有人在基金帐户保留的份额低于100万份时,基金帐户持有的B类份额则降级为A类份额。

(3)销售服务费率不同

A份额的销售服务费率为0.25%/年,B份额则为0.01%/年。除销售服务费率不同,A、B份额的固定管理费率、托管费率均相同。

(4)收益率不同

据“格林货币”2021年中期报告显示,截止6月30日,自基金合同生效之日起,A份额的累计净值增长率为10.9860%,B份额的累计净值增长率为12.0439%。

针对货币基金不同份额的业绩差异,南财理财通课题组采访了南方基金、易方达基金、新华基金、鹏华基金的多名基金经理。数位基金经理均表示,A、B份额的业绩差异源于二者费率不同,时间拉长后,净值增长率就出现较大分化。

指数基金之父约翰·博格认为,费用的控制对货币基金收益的影响因素占比超90%。

此外,由于销售对象、费率、收益率的不同,A、B份额的存续规模也出现巨大差异。据2021年中期报告显示,截止6月30日,“格林货币A”的资产净值为3461万元,“格林货币B”的资产净值为11.86亿元,二者规模差距近3倍。

在资产配置上,“格林货币”主要配置短期债券及买入返售金融资产。据“格林货币”的中期会计报告显示,截至6月30日,基金总资产为13.53亿元,其中债券投资占总资产的比例为63.32%,买入返售金融资产及应收利息占总资产的比例为36.08%。

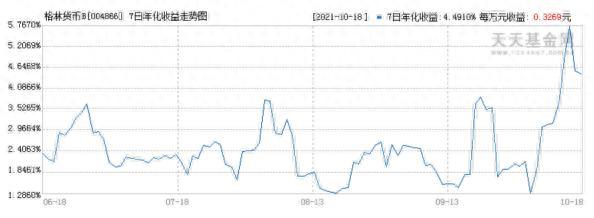

(图:“格林货币B”近4个月七日年化收益率走势图)

从“格林货币B”近4月七日年化收益率走势图来看,七日年化收益波动较大,最低值为2021年8月13日的1.2860%,此后于10月15日突破5.00%达到5.7670%。

南财理财通课题组选取5只近期发售新品供参考。

据南财理财通数据显示,近期,多家理财公司发售的新品中,建信理财“诚鑫”量化混合类封闭式产品2021年第6期值得关注。

该产品为混合类产品,业绩比较基准为5%,风险等级为R3(中等风险)。在资产配置上,该产品采用股债混合配置,其中固收类资产占比0%-80%(不含),权益类资产占比0%-40%。

投资者需要注意的是,该产品为封闭式产品,投资期限(封闭期)为910天,产品存续期间不能赎回。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财专栏,旨在帮投资者守好“钱袋子”。课题报道组长期关注银行理财,并搭建独有理财数据库,欢迎申请试用。本专栏每日内容各有侧重,周一聚焦固收+产品、周二纯固收产品、周三现金管理类产品、周四混合类产品、周五权益类产品,每周一至周五更新,移动端内容尽在21财经APP,平面内容尽在《21世纪经济报道》报纸【南财理财通】专栏,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系课题组。)

数据分析师:李高毅

实习研究员:韦霞霞

栏目主编:汤懿兰

更多内容请下载21财经APP