BITGET交易所官网

BITGET交易所官网

保值增值、年化10%,有这种目标已经胜过大部分的投资者了。大部分投资者想的都是一夜暴富,实在不行的话,两夜也行。

言归正传,想要实现年化10%的收益目标,说实话并不容易,投资界顶级大佬巴菲特也才能实现年化18%左右的收益,而且是长时间的年化,具体到各年份也是有亏有赚,当然是赚多亏少。按照目前的利率来看,一年期定期存款2.1%、三年期3%左右,银行R2级理财也大多在3个多点,确实比较低。

想要实现年化10%左右的投资收益,谁都给你保证不了,想要尽量降低风险,提高收益,有以下几个方案,可以参考:

1、基金组合

基金分类有很多,根据基金投资对象可大致分为股票基金(80%以上仓位股票)、混合基金(偏股混合股票配置比例在50~70%债券比例在20~40%,平衡型混合股票配置比例在40~60%,偏债混合与偏股混合相反)、债券基金(20%以内股票仓位,又可分为纯债基和二级债基,纯债只投资债券无股票仓位)、货币市场基金(投资对象为短债、央行票据、回购等)。

想要达到12%的年化,就需要配置60%以上的股票仓位了,根据基金仓位自己把握股债比例。可以选择一些评级较高,存续时间久,收益曲线平滑的基金构建基金组合,可根据市场行情调节股债比例。这种方案需要一定专业水平,我之前也写过如何分析基金,可参考。

2、股票

股票投资可以说一言难尽,七亏两平一赚并不只是说说而已,但你拉开指数K线图,就能发现其实指数已然翻了30多倍!为何造成这种局面?我认为是人性的问题。数万年来人类挣扎生存形成的趋利避害本能,在股市这种反人性的市场之中是致命的。

上证指数季线图

在股市中有一部分人是这样玩的,买入一些业绩稳定,股价波动小的股票(大多为银行股),吃分红(分红在5~7%左右),遇到明显牛市或熊市可增加或降低仓位,然后参与顶格申购新股。这样分红加上股票收益再加打新收益,大概能拿到10%左右的年化收益。但是现在全面注册制以后,打新收益没有以前理想了,年化收益会有所下降。

农业银行月线图

农业银行分红情况

以上出现股票仅为示例,不作为投资推荐!

股市还有很多比较稳的玩法,这个比较简单,其他的就不一个个说了。

3、资管

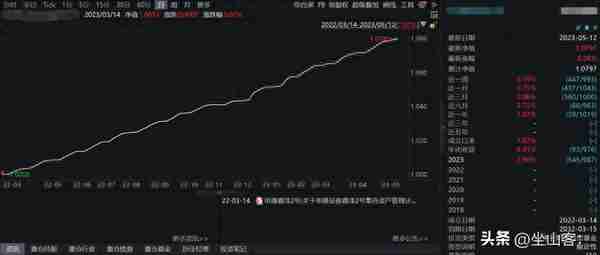

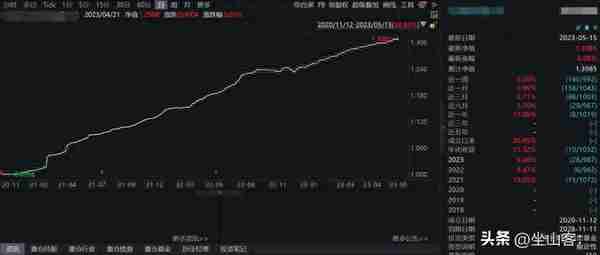

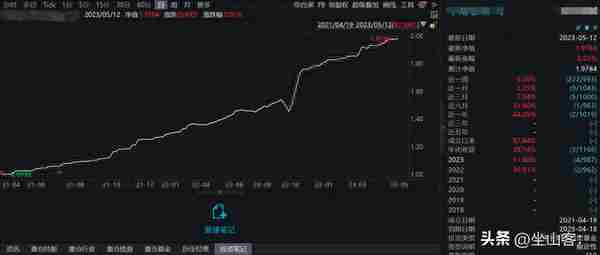

最后说一下资管产品,五六十万能接触到的高端金融产品没有多少,资管算是一个不错的。可以根据自身风险承受能力和收益要求选择一个做的比较好的资管产品持有。但资管产品往往有一定封闭期,多为三个月或六个月,相对于前两种方案来说,是有限制的。

R2级资管产品

R3级资管产品

R4级资管产品

上面是几个做的不错资的管产品信息,可以参考一下。