BITGET交易所官网

BITGET交易所官网

「养多多3号」,关注养老年金险的朋友应该都有听说,它最低2000元起投,而且后期收益接近4%,非常适合用来规划养老。

但也有不少朋友担心,作为一款上线半年多的产品,它现在还值得买吗?或者不知道两个版本,选哪个更合适。

今天就来重新测评一下这款“老将”,对比它的2个版本,并PK市面上其他4款热销年金险,看它是否还值得买,怎么买更合适?

主要内容如下:

- 养多多3号,收益怎么样?

- 养多多3号,值不值得买?

- 万一不幸身故,会有损失吗?

养多多3号,收益怎么样?

养多多3号是一款养老年金险,年轻时投入一笔钱,等到退休时,能按年或月领取养老金。

下面我们以“30岁女性,每年交5万,分5年交,60岁开始领取”为例来看看它的收益情况:

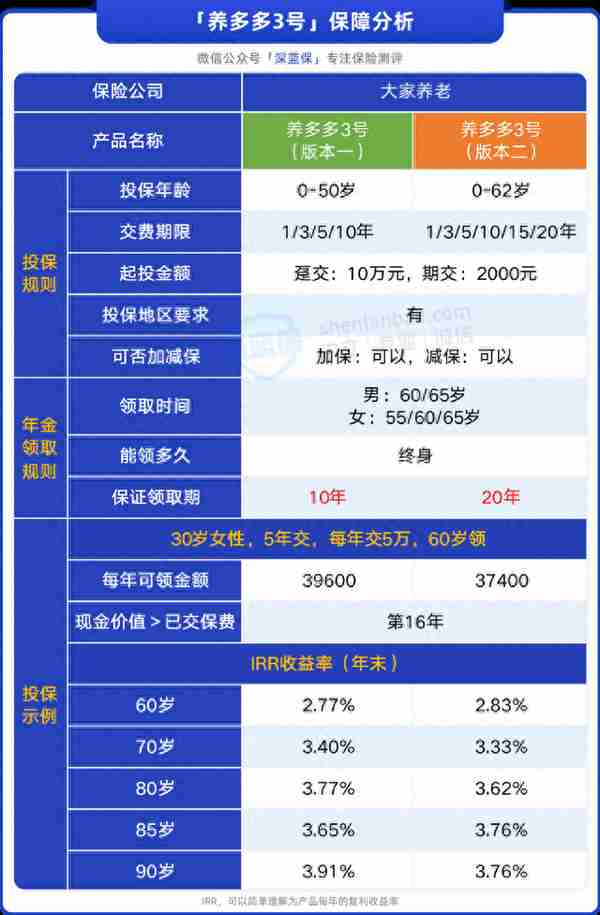

养多多3号投保很灵活,最低2000元/年起投,最长支持20年交,投保门槛不高。

它还设置了两个版本,都能活多久领多久,但收益略有不同,按上表交费计划为例,两个版本对比如下:

- 版本一:每年能领3.96万,能保证领取10年,这期间共能领39.6万。10年之后还能继续领,到90岁时,一共领取122.8万,IRR3.91%。

- 版本二:每年能领3.74万,能保证领取20年,这期间共能领74.8万。20年之后还能继续领,到90岁时,一共领取115.9万,IRR3.76%。

可以看到,两个版本各有优势,如果追求高收益,可以考虑版本一,每年能领的钱更多,后期收益率更高。

想要更稳妥些,可以考虑版本二,有20年保证领取期,这期间即使身故,家人也能拿到剩余未领的钱。

另外,这两个版本都可以对接大家养老的养老社区,总保费满25万就有旅居权,保费满200万即享有长期入住权,对保费达标的朋友来说,是一项锦上添花的服务。

「养多多3号」支持加保,之前买过的朋友,有需要和预算可以补充一些资金,产品下架后便不能再加保了。

要注意的是,「养多多3号」版本一和版本二的现金价值分别在80/85岁后变成0,在这之后退保,是没钱拿的。

看起来,这款产品很不错,但在同类产品中表现如何,还值得选吗?下面我们就一起来看看。

养多多3号,值得选吗?

市面上的年金险产品很多,我们挑选了4款热销产品跟「养多多3号」对比,如下:

直接说结论:

如果追求高收益,优先考虑养多多3号(版本一),或星海赢家(庆典版)(计划二),两款产品到手金额都很高,也有一定的保证领取期。

但前者在80岁后,后者在保证领取期后,现金价值都会变成0,此时退保或身故拿不到钱。如果介意这点,可以看看乐养多(典藏版),终身都有现金价值,整体收益也不错。

如果看重保证领取,养多多3号(版本二)和星海赢家(庆典版)(计划一)不错,整体收益略低于上面几款,但都能保证领取20年。

另外,以上产品都有投保地区限制,买不了的朋友也可以看看金盈年年,它收益略低于上面几款,但全国可买,还能对接光大的养老社区,也值得考虑。

常见问题答疑

养老年金险的投资时间长,很多朋友会有这样的疑问:

Q:万一中途不幸身故,「养多多3号」会有损失吗?

其实,有这样的顾虑非常正常,但也不用太过担心,「养多多3号」有身故保障,万一不幸身故,有以下两种情况:

- 在开始领取前身故:赔付已交保费或保单现金价值,哪个多就赔哪个。

- 在开始领取后身故:如果还在保证领取期,会给付剩余未领的钱或返还剩余保费(取其大者);也可以由家人操作退保,拿到对应的现金价值。

举个例子,30岁女性,5年交,每年交5万投保了版本一,约定60岁开始领,能保证领取39.6万。

假如她在55岁时不幸身故,此时还未开始领取年金,当年度现金价值有41.1万,超过了已交保费,所以保险公司会赔41.1万给她家人。

假如她在65岁时不幸身故,已经领了19.8万年金,但还处于保证领取期内,此时保险公司能给付剩余未领的19.8万。

但也可以让家人操作退保,将保单43.8万的现金价值取出来,这样比身故赔的钱更多。

写在最后

总的来说,「养多多3号」收益高、保障稳定,非常适合用来规划养老。但近日接到通知,它或将于4月21日下架,有需要的朋友可以多多留意。

当然,买年金险是一笔很长期的投资,大家在买之前也要做好资金规划,尽量拿不影响生活的闲钱来投入,以免影响资金周转。

关注深蓝保,回复【福利】,可免费领取:

《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管找我,我将用从业6年的经验给您合适的建议;

通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。