BITGET交易所官网

BITGET交易所官网

作者|刘银平「融360数字科技研究院」

经历了2022年的“破净潮”之后,2023年理财产品净值逐渐回升,其中固收类产品的收益表现最佳,2023年上半年理财公司固收类产品平均年化收益率达到4.43%,但由于股市低迷,混合类、权益类理财产品的收益表现仍不理想。

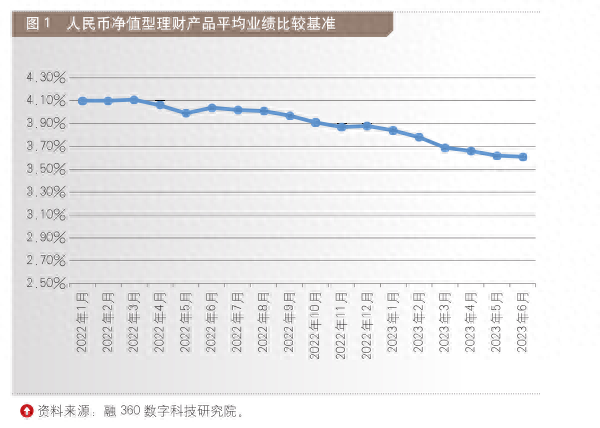

与净值回升相对的是,理财产品业绩比较基准持续下降,2023年6月,人民币净值型理财产品平均业绩比较基准为3.61%,再创近年来的最低水平,主要是因为市场利率水平较低,且金融机构发行的中低风险的理财产品的比例上升。

2023年,经济环境及股市、楼市投资环境均不理想,居民投资风格仍然比较保守,下半年银行及理财公司的重心依然会放在固收类理财产品上,稳净值、扩规模是重要目标。

理财产品业绩比较基准持续走低

根据融360数字科技研究院监测的数据,2023年6月新发的人民币净值型理财产品平均业绩比较基准为3.61%,环比下降1BP,上半年累计下降27BP,再创近年来的最低水平。其中,理财公司产品平均业绩比较基准为3.63%,上半年累计下降41BP;城商行、农商行产品平均业绩比较基准为3.6%,上半年累计下降19BP。理财公司产品业绩比较基准跌幅较大。

经历了2022年的理财产品“破净潮”,投资者变得保守起来,金融机构也投其所好,在稳定净值方面下了不少功夫,包括推出用摊余成本法、混合估值法估值的理财产品,降低权益类资产配置比例,增加中低风险的固收类产品的发行比例等。

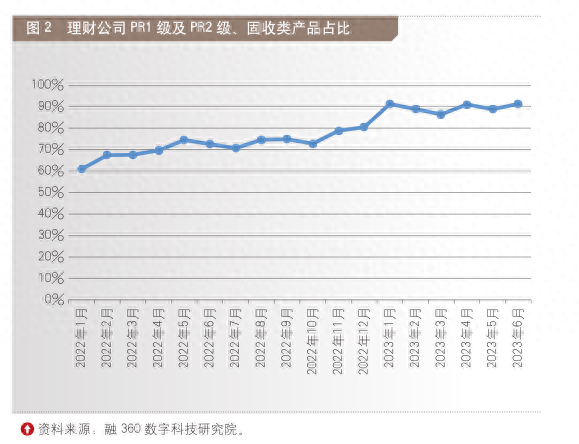

在6月份理财公司新发的产品中,风险等级为PR1级和PR2级,以及固收类理财产品的比例为91.3%,相较2022年末上升了10.85个百分点,2022年以来的上升趋势明显。中低风险、固收类产品的净值相对稳定,虽然2022年末债市震荡的时候,这类产品也遭遇了“破净潮”,但大部分情况下配置债券资产的理财产品的净值波动较小,破净率也相对较低。

理财产品业绩比较基准持续下降,主要有三方面原因:首先,市场流动性宽松,低利率环境之下各类资管产品的收益率进一步调低;其次,金融机构在资产配置方面更加谨慎,权益类资产配置比例有所下降,中低风险的固收类产品发行比例上升;最后,2022年理财产品实际收益率与业绩比较基准偏离度较大,投资者投诉量也在大幅增加,金融机构不得不调低产品业绩比较基准,使产品实际收益率与基准偏离的情况有所减少。

理财产品净值回升,中低风险的固收类产品表现最佳

2023年上半年,随着债市回暖,理财产品净值在逐渐回升。根据融360数字科技研究院监测的数据,2023年上半年理财公司存续理财产品(不包括外币理财产品、现金管理类产品)平均净值增长率为2.07%,平均年化收益率为4.15%(未扣除超额业绩报酬,下同),其中,第一季度、第二季度平均年化收益率分别为5.24%和3.04%,第一季度理财产品净值增长情况整体优于第二季度。

另外,截至2023年上半年末,理财公司存续产品累计净值低于1的比例为4.67%,而2022年末破净率则高达23.85%,今年前4个月破净率持续下降,4月份破净率只有3.92%,为今年以来的最低水平,5月和6月略有上升,整体变化不大。

从不同类型的机构来看,上半年国有银行理财子公司、股份制银行理财子公司、地方性银行理财子公司、合资理财公司存续产品的平均年化收益率分别为3.96%、4.4%、4.03%、5%,破净率分别为8.45%、2.86%、2.11%、6.49%(见表1)。股份制银行及地方性银行理财子公司的产品投资风格更加稳健,在债市“走牛”的情况下,理财产品破净率更低,收益率也更高。

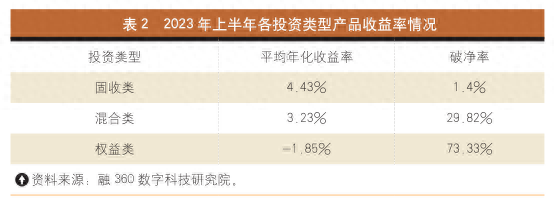

今年债市“走牛”但股市持续低迷,固收类理财产品的收益率反而更高。2023年上半年,理财公司固收类、混合类、权益类理财产品年化收益率分别为4.43%、3.23%、-1.85%,破净率分别为1.4%、29.82%、73.33%(见表2)。

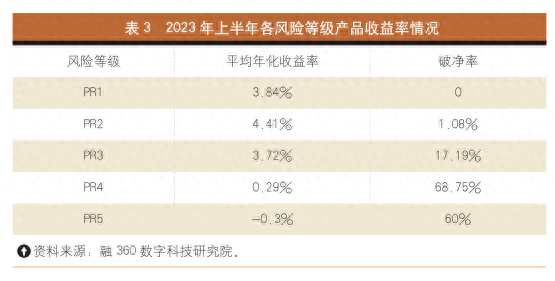

从风险等级来看,上半年PR1级、PR2级、PR3级、PR4级、PR5级产品平均年化收益率分别为3.84%、4.41%、3.72%、0.29%、-0.3%,破净率分别为0、1.08%、17.19%、68.75%、60%(见表3)。

整体来看,2023年上半年,中低风险的固收类理财产品的收益率比较理想,但配置权益类资产的混合类、权益类理财产品的收益则表现一般。

理财公司掀起产品“降费潮”

5月23日,招银理财新发一款权益类产品——招银理财招卓价值精选权益类理财计划,其在产品费用方面规定,如产品累计净值低于1元,则下一自然日起暂停收取固定投资管理费,直至产品累计净值高于1元(含)后恢复收取固定管理费,每年的费率为1.5%。

招银理财对外回应称,此举是对首发认购的客户的负责态度。该产品投资经理的投资风格比较稳健,积小胜为大胜,因此,这样设计也是其对投资经理的信心。

这种收费方式一方面是一种宣传获客的方法,可以增强客户体验,另一方面也体现出理财公司对其资管水平及未来权益市场的信心。

此后,多家理财公司发布费率调整公告,下调部分理财产品固定管理费率、浮动管理费率、销售服务费率,有的产品费率降为零。实际上,从2022年开始,理财公司减免部分产品费率的情况便屡见不鲜,一般费率减免时效不长,多在2-6个月,有些产品不规定具体的期限,费率优惠截止日期采用另行公告的方式。

经历2022年的“破净潮”之后,投资者对理财产品的购买热情下降,2022年末理财产品的总规模也有所下降。2023年理财产品净值逐渐回升,产品销售回暖,理财公司面临着较大的规模扩张压力,在资管行业竞争加剧的趋势下,策略性下调产品费率可以提升产品的收益,进而吸引投资者并做大市场规模。未来,降费、抢占市场份额的情况将会越来越普遍。

不过,下调产品费率的方式不可持续,不能作为长期手段使用。理财公司的主要收入来源是产品的投资管理费,同时还以规模拓收益。理财产品费用的让利幅度有限,投资者也很少能关注到产品费率的变化,他们重点关注的还是产品的净值波动情况,提高资产管理能力及服务水平才是理财公司的核心竞争力。

存款利率下降对理财市场有何影响?

4月份以来,银行存款掀起一轮“降息潮”,先是各地城商行与农村金融机构陆续下调人民币存款利率,6月8日国有银行也集体下调,紧接着股份制银行跟进。

根据人民银行公布的数据,4月份人民币存款减少4609亿元,同比多减5524亿元。其中,住户存款减少1.2万亿元,近半年来首次环比下降。与此同时,2023年以来,理财产品的规模有所回升,市场认为这是存款流向理财的结果。

储户的投资风格比较保守,更倾向于购买低波动的稳健型理财产品,所以存款资金更容易流向现金管理类产品、中低风险的稳健型理财产品,混合类、权益类理财产品与存款的差异较大,很难从存款中吸引到资金。

目前,经济恢复基础尚不牢固,居民收入增长缓慢,股市、楼市相对低迷,居民投资风格仍然较为保守,虽然存款利率普遍下调,但投资者对于存款产品的购买热情依然较高。在这种背景下,银行及理财公司在资产配置方面也会比较谨慎,会继续将重心放在“稳净值”方面,固收类理财产品依然有较大发展空间。

(责任编辑:刘强)