BITGET交易所官网

BITGET交易所官网

导读:多吗?多啊!以飞快的速度,抢那剩余中的合同与额度,谁说下调了收益就没人买?

国庆节后的两天,有几名投资人问我:买信托的人多吗?

多吗?多啊!以飞快的速度,抢那剩余中的合同与额度,

谁说下调了收益就没人买?

看看上图,在银行排队打款的,一眼望不到边。

节后两天有一个浙江的政信项目,收益只有6.1%,

好家伙,一上午就约满了。

信托产品属于是中低风险产品,

适合风险承受能力适中的投资人认购。

固定收益类的存款产品也越来越少,

投资人可选择的中低风险理财产品屈指可数,

100万以下比较适合银行理财产品、养老理财、短债、投连险;万能险;

100万以上的高端理财就直接买信托了。

比如支付宝:

收益已经降到了1.755%

和银行定期存款一样

比如微信理财通:

收益都是3%左右

度小满嘛:

收益4%左右

有可能碰到河南村镇银行……

再比如平安银行:

就已经上了很多银行理财子公司的理财产品。

其实,这些产品都是大同小异,

收益都在3%-5%这个区间。

而我们经常投的信托,收益一般在7%左右。

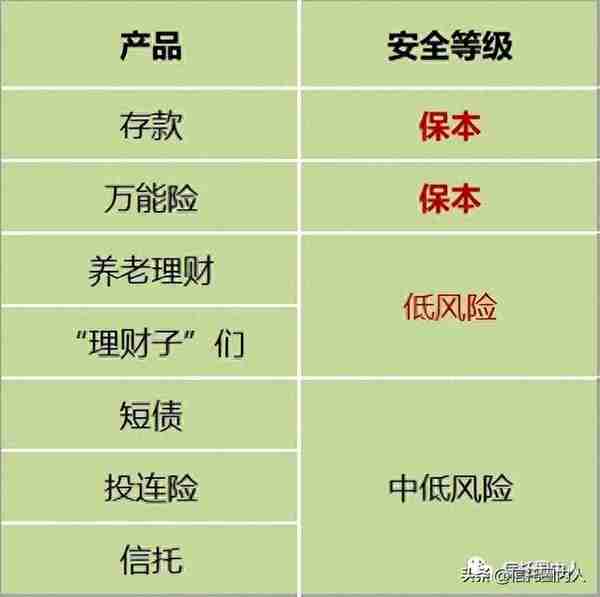

固定收益类理财的风险等级如何呢?

看这张表:

保本的产品中,

存款产品大家都知道很靠谱,

万能险风险也是极低的,但期限较长,一般要持有5年以上;

养老产品和“理财子”们,

虽然不承诺保本保收益,但实际上风险是很低的,

一般会标明“R2”或“中低风险”,

只要不和股票挂钩,基本不可能亏损,

这种债权类的底层资产一般投资于:央行票据、国债、政府短债、银行同业拆借、各类债券等等,风险不大

另外,尽量选品牌大的公司。

短债、连投险、信托属于中低风险产品,

相比前几种理财产品风险大一点,但仍然在可控的范围内。

短债、连投险都是净值型产品,收益不固定,会有浮动,期限比较灵活

信托固定收益产品居多,有封闭期,一般1-2年,起投门槛和收益比前几种高,是高净值人群的首选。

当前,信托收益一般7%左右,颇受高端客户喜爱。

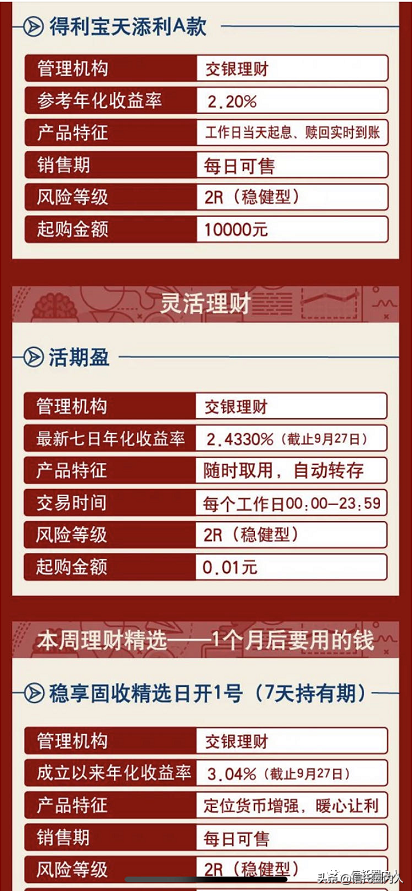

其他理财产品收益如何?

以两家银行举例吧,看下图

看着这个收益,不得不说:

信托产品:7%已经很香了!

在可选择的中低风险产品中,还是要看收益的;

通货膨胀还在持续,

不如抢先捡收益高点的,赚点吧。