BITGET交易所官网

BITGET交易所官网

文章内容来自某微信群里大咖分享,个人觉得内容都是干货,总觉得内容也很符合我的投资经验之道,所以,特别喜欢。用此方式留存,也真心分享给大家,让更多人获益。

基金定投经验分享,我从目标、计划和执行三个层面讲。

你看看,跟存钱一样的

往大了说,我的人生基本也是按照这么来的

第一:我先设定了基金定投的目标。

什么叫目标?

哈哈,上边说了的,同上哈

算了,我再说一遍吧,加深印象

我要挣很多很多的钱,这个不叫目标,为什么?因为它没有标准,不容易达成,没有目标,就像是一条没有目的地的路,不容易达成,这样目标设置的就没有什么意义。

那什么样的可以叫做目标?

比如说我想用基金定投来挣一些零花钱;

或者说五年之内,我想通过基金定投的方式让我的本金翻倍;

15年之后,通过基金定投给孩子赚出50万的婚嫁金;

30年后,通过基金定投给自己赚出200万养老金。

这些都是举例,有明确的时间节点和数量的,这些是容易被执行的目标,每个人的目标是不一样的,去设定一个适合自己的目标就可以。

还是那句话:给所有的目标配上数量,给所有的计划配上时间

以时间为轴,每个人都可以设定,一个或者几个适合自己的目标。

为什么要设定目标?

因为基金定投有一定的时间特点的,不是所有的财务目标都适合用基金定投来实现,所以设定一个合理的目标是很重要的。

这个是我当时设定的基金定投的目标。这个是我2019年的9月8号设定的基金定投的目标。

我设置了三个目标

第一个目标:为孩子准备婚嫁金

第二个目标:准备自己的部分养老钱

第三个目标:存款100万(就是前面分享的),这个是我当时设定的三个目标。

这三个目标,我希望全部或者部分用基金定投的方式去达成。

第二步:制定计划。

设定一个目标之后,我会为这个目标配上一个具体可行的计划,时间节点,以及数量上我会自己定一个量,这样更容易去达成我的目标。

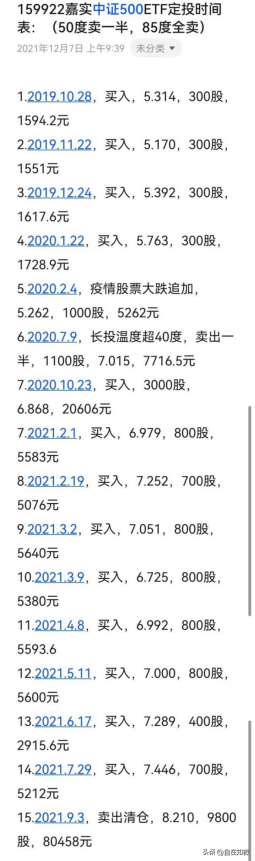

还是看这张图,这张图里面有目标也有计划,我刚才说设定了三个目标,然后,我就通过这三个目标,去计算我需要做到什么。

19年九月份,孩子那个时候一岁半,我制定了这个目标和计划。

用25年的时间去准备他的婚嫁金

大概用20多年的时间去准备我的养老金

用五年的时间攒够100万

我要做的事情,就是在规定的时间之内,要有12%的收益率。

这里面我把通货膨胀考虑进去了,最后算下来是前两个目标,每个月定投3000元,第三个目标主要通过存款,一小部分用基金定投获取收益来达。

计划关键点在于每个月有3000元的定投,还有12%的投资收益率。

目标和计划都制定完了,接下来就开始选择可以达成我目标的工具,那就是基金定投。

这个工具需要我每个月投3000元,刚才说了,他需要达成我12%的年化收益率。

第三步:执行计划。

接下来我进行了四年多的实践,我想看看基金定投这个工具能不能达成我的预期。

大家看一下,这是我汇总的,我三次基金定投实际的记录

第一个基金定投是创业板50

插一句,如果现在买,这只基金目前也是不错的标的

这个是我在买入卖出创业板50这支基金的全程的记录,包括什么时间我投入了多少钱,因为什么原因卖出

其实我中间卖出过一部分,因为那个时候,身边的人都开始谈论股票了,我觉得市场已经比较高涨了,所以我就选择卖出了一部分,到后面的时候全部卖出

这个是全部的记录。最后这支基金,我一共是拿了十个月,综合下来的年化收益率是40%多,所以这支基金是符合我的计划里面的这个期望的。

第二个是中证500ETF,我当时买入和卖出的记录,这支基金,我持有了一年10个月,最后的年化收益率是11%。

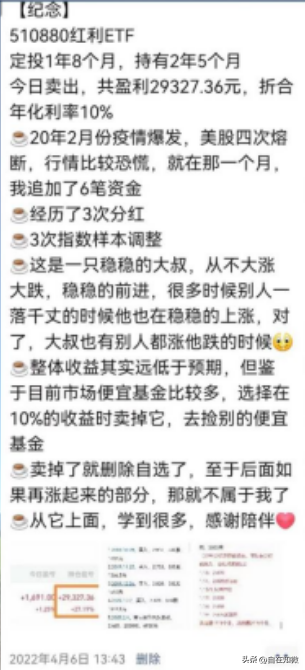

第三个是红利ETF基金,这个是我当时卖出的时候,也是发了一个朋友圈

我希望自己有记录,后面会回头复盘。

接下来这张图,是我投红利ETF这个基金的全程记录。

这个基金,我是拿了两年五个月最后卖出的,中间经历了挺多事的。中间经历了疫情,2020年那个时候跌的特别低,我加了挺多的仓的。图里面都有记录,什么时候加仓了,为什么加仓。

卖出是因为2022年股市行情比较低迷,出现了很多便宜的可以买入的基金,我觉得有更多的机会,所以我在2022年把这支基金卖出了,最后的年化收益率是10%。

插一句,如果你是小白,那么建议你买第一只基金就买它,很稳,不会大涨大跌过山车

在经过了四年多的实践之后,我发现12%的年化收益率近似可以达到

三个基金,一个是11%,一个是10%,一个是49%。

但是我决定还是降低一下预期,我把我的预期降成了10%,因为市场先生太阴晴不定了,我还是保守一点吧

每个月定投3000元,也是可以达到的。

第一次,是每个月投了1000。后面就变成了5000,然后1万,所以每个月定投3000元,这个也是可以达到的。

所以我觉得我用基金定投的这个工具来实现我前面的目标和计划是问题不大的

但是在这个过程当中会有一些调整,这个时候我就要去校正我的计划,去做一些改变。

于是我做了一些调整,最开始的时候,我说有三个目标,对吧?

第一个是给孩子准备婚嫁金

现在我的调整,是我决定给他准备一部分,不由我全部来准备

我觉得他到20多岁结婚之前有20多年的时间,我可以趁这个时间去培养他的财商,教会他投资的能力,这是能让他受用一辈子的,要比我直接给他钱还要重要的多的多的多,所以我会在这方面也会多花一些心思。

但是,我也不确定我能不能教的会,他会不会对这个感兴趣

所以,我只能尽力的去影响他,所以我还是会给他准备一部分,但是不会全部准备了。

第二个目标:我的养老金,我决定1/3用定投来解决,1/3用保险,1/3用工作,我把定投的收益率预期降为了10%,我觉得10%是一个,相对保守,比较容易达成的。

第三个目标:攒够100万,19年九月份的时候,我定立了五年攒100万的目标

这个目标达成了之后,下一步我想助人,帮助更多人能够攒够自己的10万,20万,30万,50万,100万

这个目标达成了之后,下一步我想助人,帮助更多人能够攒够自己的10万,20万,30万,50万,100万

这个也是我今天来分享的一个发心,我觉得我做到了,我想帮助我身边的朋友,帮助更多的人去做到。

前面分享了设定目标和制定计划,看似好像和基金定投没有什么关系,但这个才是最最重要的部分。

设定好了目标,制定好计划之后,我用基金定投这个工具去达成我的目标,这样的逻辑是非常重要的。

怎么用基金定投来达成我们的目标呢?

非常简单的策略,我个人用基金定投,用的非常简单,就是傻瓜定投法,因为我是特别懒的一个人,我也喜欢简单的方式。一共有三点。

第一:选择适合你的基金。

第二:要用3~5年不用的闲钱。

第三:低估区域买入,高估区域卖出,就是所谓的低买高卖,就这三点就可以了。

展开讲,第一:选择适合你的基金。

我特别推荐指数基金,就是股神巴菲特老爷子推荐的那个指数基金,因为指数基金它涵盖范围很全,包含各行各业的,基本上都是市值很大的公司。

比如沪深300,它是所有的上市公司中排名前300的公司,本身这些公司就已经是体量很大的了,所以,它本身的风险也比较小。

又因为是排名,举个例子,比如说班级排名前十名,那排名是一直在这儿的,今天张三在第10名,明天他考的不好掉到了15名,会有别的同学来补上,依然还会有前10名对吗?

那就意味着只要这个排名在,这个基金就会一直在,只不过基金里面的我们叫成分股,就是单支股票可能会进来或者出去,可能会排进这个排名或者掉出去

但是排名它都会一直在的,不会因为某一支股票的好坏而影响它。

另外,基金的清盘条件有两个

第一个是连续20个工作日基金净值低于五千万;

第二个就是连续20个工作日,持有基金的人数不足200人。这百度都能搜到的。

我以中证500ETF为例,截止到2022年6月30日,它的资产规模是32.74亿元,意味着什么?

它的清盘条件五千万,意味着这支基金要打1.5折才会达到它的清盘清盘条件。

但是实际生活中这样一支大的基金是很少有极大的波动的,跌10%或者跌20%,就已经是极少见的情况了

跌到1.5折,也就是它跌去了85%,这种情况几乎不会出现,所以我说是99%没有风险。

结论就是,投资宽基指数基金,你的本金损失的风险非常小。

第二:要用3~5年不用的闲钱。

为什么这么说?这个是在制定目标的时候,特别重要的一点,概率上来讲,一只基金持有三年到五年盈利的概率会比较大

大家看我那三只基金就能看出来,最长的两年五个月也达到了10%的盈利。

但是如果我只拿三个月,或者只拿半年,很有可能是没有盈利的,有可能还会亏损,所以说要用三到五年不用的闲钱去定投。

如果你用了一年之后就要用的钱,那有可能一年之后这个基金还在亏,但是你要用这个钱,那你的心态就崩了,如果把这个钱取出来,那你还亏着,不取出来这个钱要用,就很纠结,所以必须要用闲钱。

其实基金定投这个方法特别简单,但是为什么大多数人都做不到?

有时候,你会发现,越简单的事越做不到,为什么?

比如基金定投,统计数据显示,37%的投资者都持有不到90天,大家身边有做基金或者股票的是吧?

有很多人都是今天买明天卖的,这种都持有不到90天,持有五年以上的只占0.4%。0.4%是什么概念?

在山东考大学,考上985学校的概率是1.4%,也就是说持有一支基金能持有5年以上的是0.4%,所以持有一支基金达到5年以上的的难度要比山东考生考上985还要更难3倍。

所以虽然很简单,看似你只要拿一只基金,拿五年你就大概率能赚到钱,但是,最后结果是大多数人都做不到,为什么?

这是人性的弱点,大家会比较看重眼前的利益,而不太容易延迟满足,尤其是目标感不够的时候很难坚持下来。

这也是为什么,我特别强调设定好足够坚定的目标的重要性。

就像巴菲特老爷子说过一句话,为什么做不到?因为没有人愿意慢慢变富。

第三:低估区域买入,高估区域卖出,就是所谓的低买高卖。

怎么样算低估,怎么样算高估?

以中证500举例,它的估值就是(PE+PB)/2,PE是市盈率,PB是市净率。这两个数值相加除以二,可以大概估算它的估值。

文字的方式不太好演示,需要查数据,去算,我有现成的数据,可以分享给大家。一个公众号上就能看他的数据,我们只要看人家算好的数据就可以了。公众号是【长投学堂服务号】

进入公众号输入“长投温度”

这个同样非常简单的事情,低估区域买入,高估区域卖出。

但是,大多人做了相反的事情,高估的时候追涨买入,低估的时候割肉卖出。

为什么呢?行情特别好的时,大家都会谈论股市,会觉得,要赶上这一波,容易在比较高的时候入场

没想到一路下跌,然后开始怀疑,怕它跌的更狠,所以就割肉卖出,最后就完成了一波反操作,高估买入,低估卖出,导致亏损。

投资是反人性的事情,要在低估区域买入,在身边的人不怎么谈股市的时候,大家都对它比较悲观的时候,这个时候大量的买入。

在大家都开始谈论股市,都觉得牛市要来了,在你拿的这只基金到高估的时候,你要卖出。

所以投资也是很反人性的事情,它是很磨练心态的,依然是引用巴菲特老爷子的一句话:别人恐惧时你贪婪,别人贪婪时你恐惧。

大家可以看一下我之前发的三个基金定投的记录,基本上都是我在低估的时候加仓,高估的时候卖,所以才会有那个收益率。

如果我在低估的时候不加仓的话,其实也是达不到那个收益率的。

举个例子,比如说2020年过年的时候爆发疫情。巴菲特老爷子说他活了这么大,第一次经历了美股四次熔断。

那时市场情绪特别崩溃,都觉得股市是不是要崩盘了,但那时候我补了挺多仓的,后来才把收益率拉上来。

所以要在低估的时候多买,高估的时候卖,这样能赚到钱。

做任何事情都要看你对这个事情感不感兴趣,你的特质符不符合这件事情。

投资像带孩子,可能投入的越多,获得的越少,带孩子,不也经常会出现这样的事情吗?你给孩子的爱很多,给他的管控很多,到最后他会和你越走越远。

投资也是这样的,越频繁操作,越高频率的关注他,越百爪挠心,越得不到好的结果。这两件事情是比较像的。

金融理财工具是非常多的,银行存款,银行理财,货币基金,基金定投,期权,期货,黄金,房地产,保险,包括公司股权等等,都可以尝试。

什么样的人适合在股市做长期投资者呢?

投资这件事,高学历不是很重要,很有钱也不是很重要,早开始很重要!具有相应的特质也很重要,适合的人做适合的事,才会事半功倍,以下特质请对号入座。

1.比较独立,看中自己内心的尺度,不太倚重别人的尺度

2.追求客观理性,受情绪影响比较小

3.既要极度耐心,又要非常果决。没有机会的时候可以很多年不出手,一旦机会降临,又一下子变的非常果决,这也是为什么早开始很重要,早锻炼自己识别机会的能力

4.对于商业有极度强烈的兴趣,喜欢琢磨这个生意怎么赚的钱?为什么赚钱?将来还能不能赚钱?

前3种基本是天生的,第4种可以后天培养。

你可以自查一下自己适不适合做投资这件事情。如果不适合的话,会很痛苦,可能也得不到很好的结果。如果适合,那么再好不过了,这是我个人的想法,仅供参考。

分享到此结束,其实这样的分享之前已经进行过了

当时决定做这样分享的发心,是觉得既然自己比较轻松的做到了,我觉得方法是可以复制的

那么我愿意让身边的朋友都复制成自己的方法

但,分享半年之后,我发现事情并不像我想象的那么简单,原因有4

1.有的人对数字和金融感兴趣,有的人不感兴趣,不感兴趣去学习很难坚持,更谈不上形成自己的系统

2.平时生活工作太忙,抽不出来时间学习和实践

3.长线投资反人性,需要足够的定力和毅力

4.认为投资不是太重要,自然也提不上日程

不做,不可能达到想要的结果

那怎么办呢?今天给大家提供另一种思路

达不到10%的话,低一些可不可以?

如果你平时的钱除了放活期,就是放余额宝,再就是放银行理财,银行定期(不是说银行不好啊,只是我个人不爱把钱放银行)

那么你还有一种选择,能比放银行拿到更多的利息

后面分享老师拿增额终身寿举例,个人觉得这类资产和基金相比,流动性和收益性都没法比,所以不能进行比较,也和基金投资技巧无关,故不摘录。

对喜欢基金定投的读者,也推荐银行螺丝钉的《定投十年,财务自由》一书,里面讲的内容更系统,也都是干货满满。