BITGET交易所官网

BITGET交易所官网

两周一期的《养基问问问》又跟大家见面啦!

先来公布本期获奖名单,本次有1位微信粉丝中奖哦!

@记忆中想你获得20元话费

请这位朋友在后台联系小欧,我们将及时安排发奖~

话不多说,一起来看看本期的干货问答吧!

1、1万块钱买短债基金,每天收益有1块吗?

答:让我们以中欧短债债券基金的历史业绩为例,来计算一下。

中欧短债A的近一年收益为4.20%

如果在一年前买入一万块,至今可以获得:10000*4.20%=420元(不考虑费用成本)

均摊到每一天:420元/365天≈1.15元

从过去一年的情况来看,长期持有中欧短债债券A基金,平均每天的收益是大于1元的。不过短期债券市场有波动,短债基金不一定每一天都能够盈利。但从过往长期看,短债基金长期还是能够跑赢货币基金指数,为你攒出不错的收益的!

Wind,截至2019/7/25

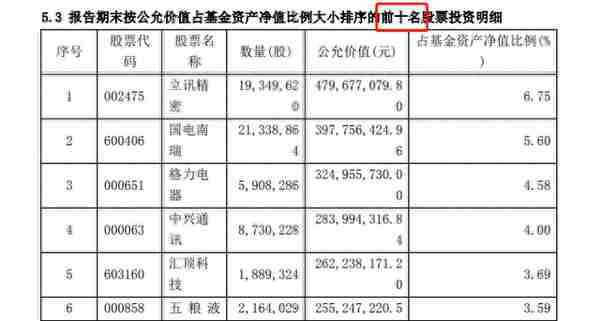

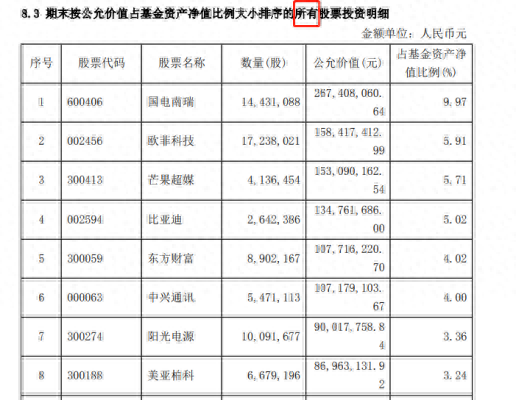

2、中欧时代先锋这只基金投资分布中显示股票87%,但重仓持股不到40%。还有47%去哪里了?

这位朋友,您看的是中欧时代先锋2019年一季报的数据吧~

那“不到40%”是前10大重仓股报告期末公允价值占基金资产净值的比例,剩下的“47%”投在其他股票上,但季报是不披露所有持仓股票的持有明细的,得等到半年报或年报才有全部持股明细!

根据法规规定:

基金季报只披露前十大重仓股票投资明细(及前五大债券投资明细);

基金半年报、年报才会披露所有股票(及前五大债券)投资明细。

中欧时代先锋2019年二季报截图

⇩⇩⇩

(图片来源:《中欧时代先锋股票型发起式证券投资基金2019年第2季度报告》,截至2019/6/30)

中欧时代先锋2018年年报截图

⇩⇩⇩

(图片来源:《中欧时代先锋股票型发起式证券投资基金2018年年度报告》,截至2018/12/31)

3、之前基金分红的部分,会计算入我的投资收益吗?

会的!

基金分红分为现金分红和红利再投,现金分红是指基金将收益的一部分以现金方式派发给基金投资人,红利再投则相当于将一部分净值变成了基金份额。用于分红这部分收益原来就是基金净值的一部分,因此分红前和分红后您这笔基金的实际投资收益率是不变的。

如果您是中欧钱滚滚APP的用户,会发现基金资产这边我们会给您列示【累计收益】、【持仓收益】和【持仓收益率】。

如果选择红利再投,基金的累计收益、持仓收益和持仓收益率均不变,但如果是现金分红,其中持仓收益率会发生变化,因为持仓收益率=基金当前净值/成本单价。分红后,基金净值变低了,且现金分红的部分相当于免赎回费赎回了部分资产,成本单价也会相应变化,因此持仓收益率也会变。

4、核心资产具体指的是什么,要怎样去理解呢?

最早“核心资产”的概念是兴业证券在2016年的一份研报《核心资产:股票中的京沪学区房》中提出来的,看这份报告名称就会觉得很核心哈哈~

当时报告里是这么解释的:

“对于二级市场来说,核心资产就是全市场中,最具成长性和竞争优势的代表,就像京沪地区的学区房,拥有较小的下行风险但升值空间巨大。从自上而下的角度来看,构成“核心资产”的潜力标的要具备三个特征:先导产业、具备核心竞争优势、处于成长初期。”

当下“核心资产”讨论得热,主要是因为上半年部分行业龙头股大涨,引起不少机构力荐,带来一股风。现在普遍认为核心资产就是那些有核心竞争力的企业,主要是绩优增长的细分行业龙头股。有人说核心资产就是“涨得好的蓝筹股”,这么理解好像也不错~

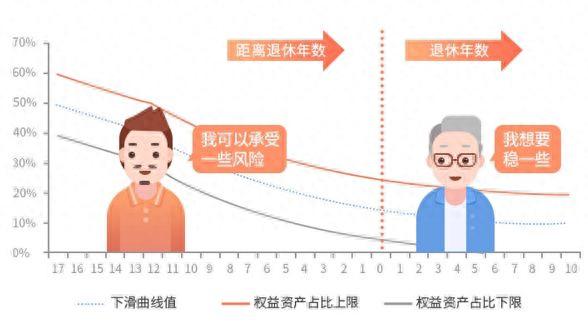

5、若定投中欧强债至2035,收益会比中欧预见2035高吗

这个不是很好对比哦,一方面两只产品属于不同类型的基金,一个是债基、一个是养老FOF基金;另一方面,对于两只基金的投资需求也不一样,前者投资可能更偏向闲置资金的增值,而后者则是为将来退休后的养老资金做筹备。

小欧拉了一下数据,近十年债券基金平均年化收益大概在6%左右(wind,分类为wind开放式基金分类-债券基金,截至2019.7.25),而养老FOF基金在咱们国内还算是新类型,没有过往业绩参考哦~

不过这种养老目标基金在发达国家(比如美国)已经很成熟了,中欧养老2035主要是为2035年前后退休的70后量身定制的(90后左右的人群可以考虑中欧养老2050),随着年龄增加,风险偏好下降,基金会逐年下调权益类资产占比,并预留动态配置空间,以匹配当前风险偏好和市场。

考虑到养老资金筹备是件长期的事,我们建议考虑以“定投”的方式参与养老目标基金投资,风险相对更小,体验也会更好~

现在定投中欧养老2035,享0.1折费率优惠~

注:中欧短债转型前产品名称为中欧强泽,成立于2017/2/24,中欧强泽债券型基金于2018/10/25转型为中欧短债债券型基金,转型前后投资目标、投资范围、投资比例等的区别详见基金招募说明书。截至2019/7/26 ,中欧短债成立以来涨幅11.39%,同期业绩基准2.66%。2018年度收益为5.78%,同期业绩基准3.9%,2019年至今收益为2.15%,同期业绩基准1.96%

以上材料不作为任何法律文件。基金管理人不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同和招募说明书等法律文件。过往业绩并不预示其未来表现。

定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获取收益,也不是替代储蓄的等效理财方式。

本基金名称中包含“养老”不代表收益保障或其他任何形式的收益承诺,本基金不保本,可能发生亏损。投资人应当以书面或电子形式确认了解本基金的产品特征。

本基金为基金中基金,基金随着所设定目标日期的临近,逐步降低权益类资产的配置比例,增加非权益类资产的配置比例,从而逐步降低整体组合的波动性,并实现风险分散的目标。本基金相对股票型基金和一般的混合型基金其预期风险和预期收益较小,但高于债券基金和货币市场基金。

本基金将投资港股通标的股票,需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。