BITGET交易所官网

BITGET交易所官网

木木解读征信报告,如有错误,纯属不是信贷员。

申请大额贷款、办卡(各行首卡)必定会查你征信报告,征信不良者银行也不敢借你钱,不敢给你批卡。信用卡/贷款按时还款不逾期、不乱申卡不乱刷卡,保护自己的征信报告才能在之后的办卡、贷款路一路顺风。有土豪说,买房贷款?不存在的,我都是全额买房。

以下,木木将聊聊征信报告(信用卡方面),内容比较枯燥,但是了解征信报告上的内容展示,你会恍然大悟:哦~为什么要控制负债;为什么不能逾期;为什么不能乱申卡;为什么办卡时候资料不能乱填写...

先了解以下信息,我们再看征信报告详细版的照片,看完了想去一查,只需路过可查征信报告网点1分钟马上出详细版征信报告。内容如下:

征信报告数据哪里来?

由银行采集报送到人民银行系统,会在你信用卡出下次账单的月初(每个银行的具体报送时间有所不同)报送。

逾期记录可以修改吗?

可以,但是不能清楚逾期次数,而是在该银行逾期记录后加一备注,也就是来个说明,比如非恶意逾期。能不能加备注修改,也需要本人和银行客服协商,没有合理缘由是不会给你加备注的。很难!千万不要逾期不要逾期!

还有的关于逾记录覆盖,很多人都会误以为信用逾期,只要不停的用,就会把之前不良的记录给覆盖掉,问了某专业工作人员告知其实不是这样的,逾期记录不能覆盖,只能还款之后满5年系统才会自动消除。如果逾期后马上销卡销户,那么这条记录会一直存在。

征信报告分类

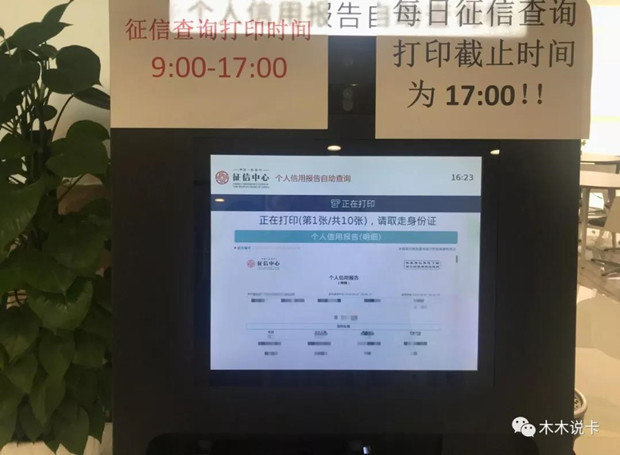

征信报告分简介版和详细版,简约版在中国人民银行征信中心网站查询,详细版需前往人民银行的柜台或自助机办理

这个是自助机办理,只需插入身份证、人脸识别、手机验证码验证,1分钟出征信报告,比网上查询24小时才出的简约版方便多啦!去的是杭州浙商银行某网点查询,不是人民银行吗?怎么去浙商了。除了浙商,还有民生银行也有人民银行增设的自助办理机,应该是最近买房的多查询征信的很多,特意在不同地段的银行网点有增设。

ps:5月之前北京银行,以及北京银行的网银也可查询详细版,但是现在已不授权了,这个需知。哪些网点可查,从这个链接查询,http://www.pbccrc.org.cn/zxzx/lxfs/lxfs.shtml,并不完善,杭州高德地图比这个准确。

征信报告构成

如果你办卡多,拿到手的信用报告会上20页左右,具体页数看你的办卡行,办卡方式

信用报告由5块内容构成,分别为个人基本信息、信息概要、信贷交易信息明细、公共信息明细和查询记录,信息都由银行采集报送。

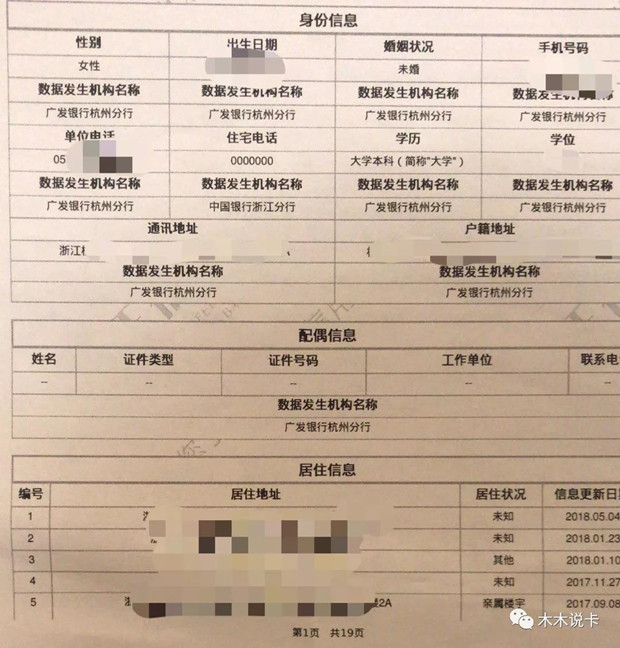

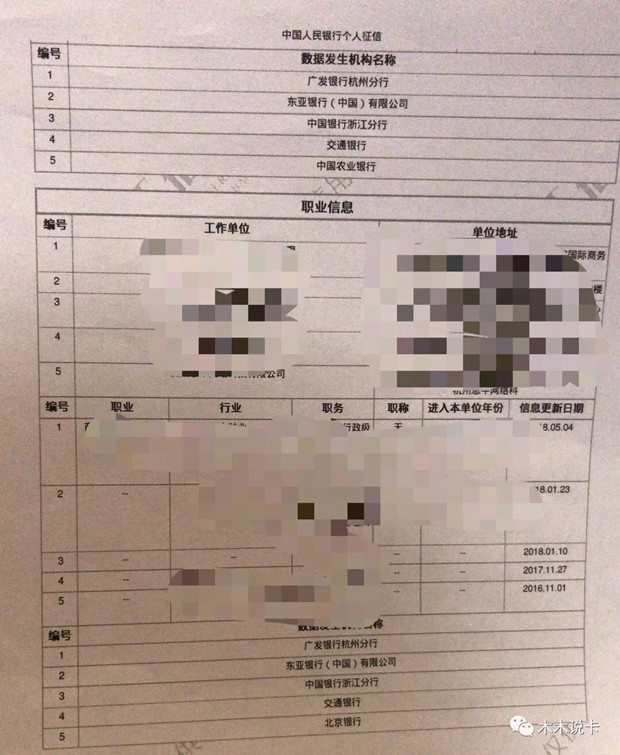

1、个人信息

展示的是身份信息(出生年月日学位、单位等),配偶信息、居住信息、职业信息这几块,这些信息是根据你最后一次办卡填写的信息变动(之前的会被覆盖)的,其中居住信息和职业信息有历史变更记录,所以不要谎造很多地址频繁变更呀!

这些信息由银行信审员根据填表/网申填写信息导入到征信系统中,在信息明细中也会显示数据发生变化的机构名称。

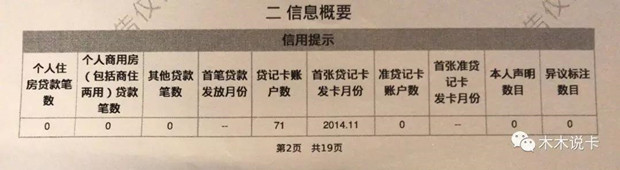

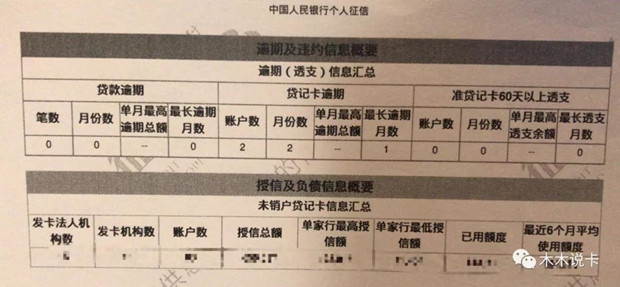

2、信息概要

木木认为,信息概要是最重要的一部分,因为有显示个人贷款情况、信用卡账户数、信用卡逾期情况、授信额度、已用额度以及最近6个月平均使用额度。短短几行字,展示我的软肋~~这个逾期两次,最长月份有1个月,这将给我的征信大大打折!

发卡机构就是发卡行,发现之前汇丰、汇丰行申请的没算入授信额度和账户数。卡够用就好,近期也消了不少行和多余的卡,留下有用的卡就好啦!

征信报告上直接显示的是6个月平均使用额度,怎么降低在征信报告上的占用额度呢?很简单,只需要在信用卡出账单前还款(一般提前2天,还要入账),消费额度就会按账单上传,有效降低了在征信报告上的使用额度。

最后,木木也证实了当初交行、工行在宽限期外下期账单日前还款,并不会上征信。

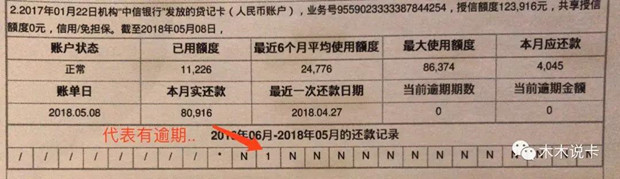

3、信贷交易信息明细

这些信息占用了信报11页。展示了在查询信报前已出账单且同步到征信库里的详细信息明细,可以看到哪行或者哪笔贷款逾期,最终有没有还掉等信息,但是具体哪张卡片逾期是看不出来的,以及该行授信额度,最近一次还款记录等等。

在每一银行数据结尾处会出现了 N、1、* 符号,如果出现了数字,说明这行曾经有逾期记录,凉凉。看上图箭头处,1,则达标有逾期1-30天,正是木木的易卡还款进了储蓄卡导致(点击可以看原因,大家谨慎!)的,那时候中信银行答应备注,现在一看,并没有承诺啊!

关于表中符号的说明:

*表示本月没有还款历史,还款周期大于月的数据用此符号标注,还款频率为不定期,当月没有发生还款行为的用*表示;开户当月不需要还款的也用此符号表示;

N正常(表示借款人已按时足额归还当月款项);

1表示逾期1~30天;

2表示逾期31~60天;

3表示逾期61~90天;

D担保人代还(表示借款人的该笔贷款已由担保人代还,包括担保人按期代还与担保人代还部分贷款);

Z以资抵债(表示借款人的该笔贷款已通过以资抵债的方式进行还款。仅指以资抵债部分);

C结清(借款人的该笔贷款全部还清,贷款余额为0。包括正常结清、提前结清、以资抵债结清、担保人代还结清等情况);

G结束(除结清外的,其他任何形态的终止账户)

每家银行都有中信银行一样的信息明细,如果不知道自己哪个行逾期上了征信,看看还款记录有没有1、2、3这些数字就可。

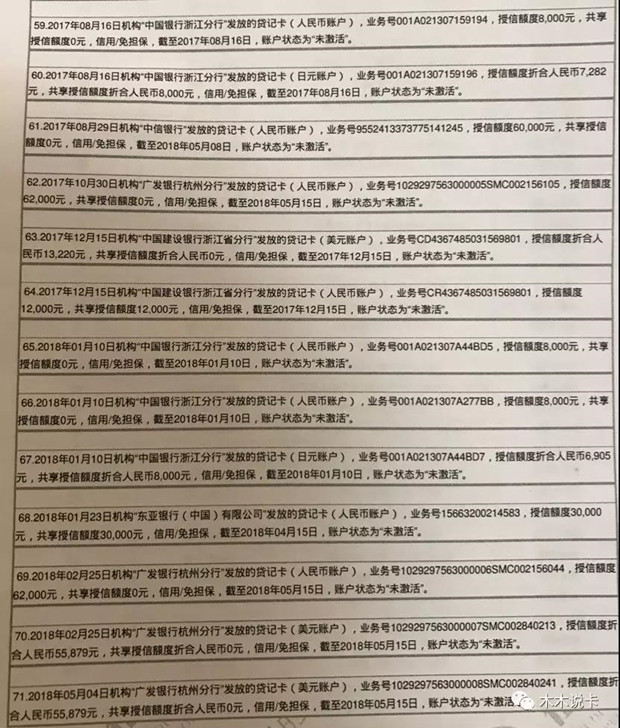

在信息明细后,有展示未激活、销户卡的历史记录数据。木木经常说申有用的卡,不要乱申请卡,未激活和销户卡有25条,一些放着没用的卡会自动注销,不如花点时间自己多盘点,展示一页未激活的记录:

嗯,没激活是因为当初乱申卡额度太低。但是不少的额度按照的是下卡未调平额度计算,比如广发、中行、建行..

4、公共信息模块

公共信息模块显示的是缴纳日期,缴至月份,以及月存款金额,缴费单位。像邮储银行就很在意公积金,不达标就很难下卡,断更了也难下,不止邮储行,在意公积金的都会看这块信息。

#FormatImgID_8#

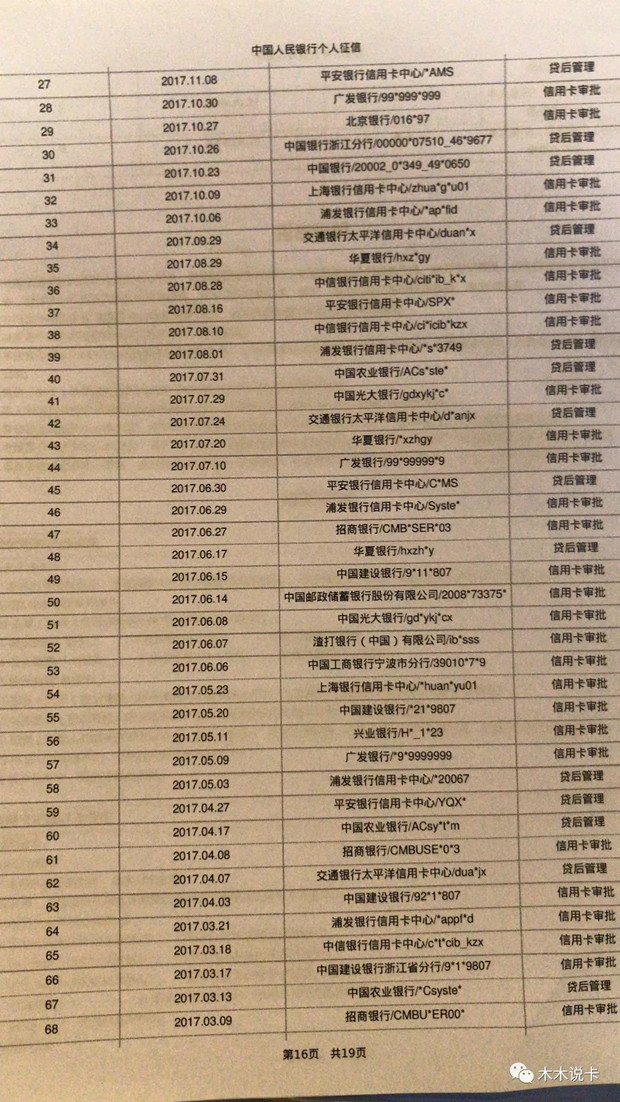

5、查询记录

占用两页征信报告,这一块显示查询记录汇总,近1个月的信用卡审批、贷款审批、本人查询次数,近2年的查询次数,查询记录会保留2年。所以,如果要提高下卡率,建议至少近1个月少申卡。这图看上去完美,哈哈

汇总之后,接下去就是银行的查询信用记录,包括贷后管理、信用卡审批查询记录,基本每个银行会断断续续有些每个月贷后管理你...连没开卡的汇丰银行每个月都要来贷后。

每一条后面都会有查询原因,现在也有因为查询记录太多而办不了款,绝少数。在银行查询明细后有本人查询明细,以及查询原因。

问了审核人员本人查询不会给信报减分,以及银行贷后管理也不会,毕竟贷后管理不是你能控制的住。

最后,希望大家按时还款还贷,不要逾期不要上征信,好好管卡,细水长流。逾期后确实难办新行卡,之后还可能会影响贷款买房,征信无价。