BITGET交易所官网

BITGET交易所官网

今天老高继续来讲讲跟钱有关的东西吧,而且我相信这是我们这个年纪的人大部分都会有的东西,并且日常生活中也经常会用到,那就是信用卡啦。

老高应该说首次接触信用卡就是10年被坑的那张0额度工商银行信用卡,但是那应该不算是正式接触吧?然后12年正式工作后主动办了第一张招商银行的信用卡,初始额度三千。我一直把它当成自己的第一张信用卡,并从此以后就跟信用卡结下了不解之缘。

相信大部分有用信用卡的人都曾经会有过一段时间的窃喜,毕竟突然有个银行不求额外回报就肯把一大笔钱借给你随意挥霍,并且给你一段时间的免息期,这个在现实生活人与人的交际圈中应该是难以想象的事情。但是银行并非慈善机构,它为什么愿意这么大方的拿一笔钱随便给你用呢?

银行毕竟是要赚钱,不然怎么养活员工,怎么满足那些资本家。既然是要赚钱就不可能大方的出个赔钱的产品,今天老高就来说说我这六年的用信用卡的体验吧,利用我自身的经历和一些发生在我的朋友身上的事情来给大家讲讲银行是怎么利用信用卡赚我们的钱的。

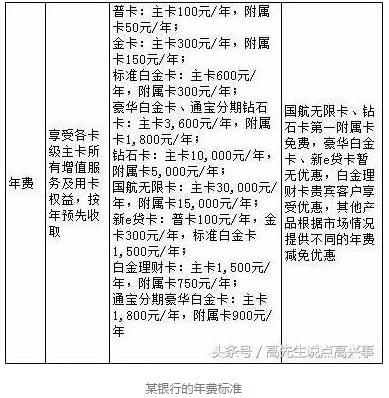

第一:年费。这是基础的费用,每张信用卡都会告诉你年费是多少,比如老高的金卡200年费,白金卡1888年费等等。别看一张卡要的年费不多,但是哪家银行的信用卡用户不是以百万计算的?信用卡的钱给你用但是要还的,年费交给银行却是永远不会还给你的,如果每个信用卡用户的年费都交的话最低都有几个亿。毕竟如果一年交两百块就给你几万块让你随用随还,相信绝大部分人会同意的。但是年费赚的钱太少了,而且银行也怕会因为这个明摆着的费用吓坏了用户,所以白金卡以下的卡片大部分都有免年费、或者刷几次就免费的优惠。白金的年费虽然不可免,但是有的却可以用积分兑换,并且白金确实有一些实用的服务,比如有的白金卡有免费道路救援服务。

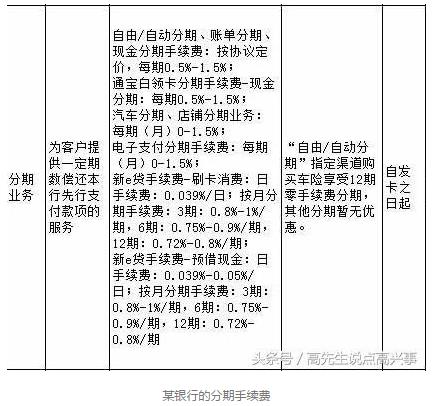

第二、分期费用。不管是单笔分期、账单分期还是购物分期,都会有这个费用(购物的分期有些免息是银行把利息手续费之类的加在价格里了,先涨价再优惠的道理)。这个费用比年费恐怖得多,起码老高我自己就被吓到过。比如某安银行的车主卡,我才1.2W的额度,有次用光光了账单出来后就分期了下去,一个月手续费是一百多块,高不高?不是很高是吧,然后几个月后吧,,在前一次分期结束之前我又把账单分期了。这时候我的额度依然是1.2W,但是我一个月的分期手续费是300多了!!!

第三、循环账单费用。意思就是这一期的账单还不起了,分期又不想分,怎么办?银行有个最低还款额,就是你不用全部还也不用分期,只要还个最低的10%就好了!比如我某商银行账单是20000元,我还不起了,又觉得分期手续费有点高了,那么怎么办呢?还个10%吧,就是两千块就好了,剩下的账单转到下个月继续还。那么,这个费用怎么来呢?银行是按你的欠款金额进行按日息万分之五就行收取的哦。比如我两万,一天就是要十块钱,一个自然月30天就是300块钱的日息。

第四、手续费。这个手续费跟分期手续费虽然都是手续费,但是意义不一样。这里的手续费对我们个人来说比如是取现的手续费。信用卡是可以取现,但是每个银行的取现占比不一样,大部分银行的信用卡是额度的百分之五十可以直接取现,另外的百分50固定只能消费,但是也有其他,比如老高的某生白金卡取现额度是固定额度的75%,就是这75%的额度我是可以直接从ATM取出来的,不要去买东西就能用。

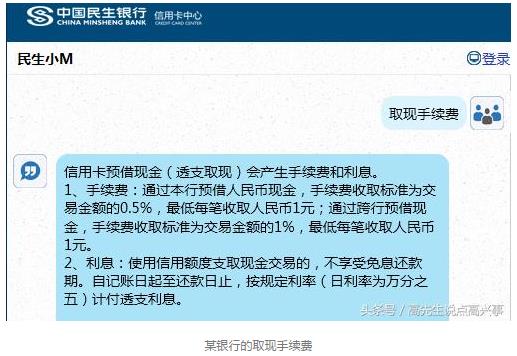

但是取现是需要手续费的,某生收费标准是:1、手续费:通过本行预借人民币现金,手续费收取标准为交易金额的0.5%,最低每笔收取人民币1元;通过跨行预借现金,手续费收取标准为交易金额的1%,最低每笔收取人民币1元。 2、利息:使用信用额度支取现金交易的,不享受免息还款期。自记账日起至还款日止,按规定利率(日利率为万分之五)计付透支利息。比如我在某生的ATM从信用卡取一万出来,10天后还上,那么我的费用就要50取现费加50的日息,就是一百块钱啦。如果是跨行就是150。

那么如果你上面说的几点都不去触碰,是不是银行就会亏钱了么?肯定不是的,银行不是傻子,只要你办了信用卡,就不管怎样都是要赚钱的。就算你只正常消费,商家也是需要给银行手续费的。这个费率不同的渠道不一样,比如某宝上你在不支持信用卡付款的店铺买东西的时候就很明显的会提醒你要付1%的手续费,线下刷卡正常不会要你付手续费的,但是商家要付给银行手续费,因为每款刷卡机或者每个刷卡渠道都是有费率的。比如据我做支付的朋友介绍,某款刷卡机0.6%的费率,他作为总代理一万块钱60的手续费他能拿11块,剩下49差不多几块钱给支付渠道,其他都是银行的。

第五、这个也许不算第五点,但是因为很多朋友遇到过,所以也列出来吧。如果你觉得商家收手续费你无所谓所以你开开心心的用。银行看你用卡记录良好,隔一段时间就给你提一下额度(绝大部分人是不会拒绝提额的,甚至巴不得多提点额度),但是让你从原本轻松地还几千块变成要还几万甚至十几万、几十万的时候,你还能不触及上面几点吗?

好吧,你还款没压力是吧?银行还有一招,比如我朋友遇到的某大从两万慢慢的给他到十五万的额度,让他舒服开心的大手大脚习惯后,突然打电话跟他说必须分期还款,不然额度就降低到五万块。这时候他几乎把钱都用光了,一时半会也没办搞10万来全部还上,只好同意分期,你们猜手续费多少?我不知道分期多少钱,但是分期手续费两万多,这就是放长线钓大鱼的故事吧。

当然,遇到这种能用分期解决的事情还算好的,有多少银行是看从你身上赚不到什么钱干脆直接把你冻结了让你一次性还款或者只能分期还款却再也刷不出来的。比如某通、某安、某业等等我朋友都遇到过突然降低额度或者冻结卡票的情况(当然也有可能是我那些朋友在用卡过程中触碰到了银行的风控红线)。

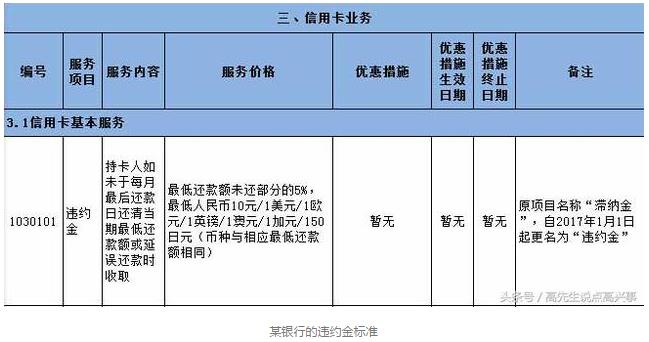

第六、最后再来个比较少人会遇到的,逾期费!逾期因为会影响信用,所以现在大部分人是尽量做到不逾期的,但是仍然有不少人会因为不小心忘记错过了还款期,或者因为资金周转不过来而耽误了还款,这个时候就产生逾期费了。逾期费又叫做滞纳金,不过后来又改成违约金了。这个有多可怕?根据某生银行的公开标准:最低还款额未还部分的5%,最低10元。这个贵不贵?你说的算。

综合来说,银行是商业性的东西,不可能做赔本买卖的,不管怎么算,他们都是赚钱的。所以大家在用信用卡的时候不要抱有侥幸心理,一定要理性消费,遵守银行的相关规则,这样才能将信用卡充分的利用起来。