BITGET交易所官网

BITGET交易所官网

信用卡一直以来都是中高端收入群体的主流支付工具,即使对于多数中低等收入人群来说,能拥有一张高等级(白金卡以上)、大额度(10万以上)的信用卡不仅能彰显自身的良好信用以及财富实力,还能在必要的时候缓解紧张的经济压力。

对于银行而言,信用卡也是一项非常盈利的借贷支付业务,而盈利点就在于银行设置的7项收费项目,避免这7项收费坑才能进阶为卡神、尽情的薅银行羊毛!如果掉进坑中,不仅需要付费养卡变成卡奴,稍有不慎还会影响征信。

1、年费

年费是信用卡最常见的收费项目,因为信用卡一般是不收工本费的。年费根据信用卡的等级不同收费金额也不同,普卡和金卡一般在200-500元/年左右,而且刷满一定的笔数即可免除年费;而高等级的信用卡(如白麒麟、浦发AE白)或特殊行业的信用卡年费是刚性的,一般无法减免,只能通过积分兑换的方式抵消。

2、挂失、补办、换卡等费用

一般银行卡丢失及时挂失的话是不收费的,补办卡也只要10元左右,但信用卡不一样。信用卡挂失卡片需要30-100元不等的费用,补办、换卡则需要工本费,一般在10-50元不等。这类工本费、制作费无法取消或减免,只能时时小心、避免丢卡。

3、取现利息与手续费

私自用信用卡套现属于违法的行为,一旦被银行发现不仅会封卡,如果被定性为恶意透支或套现还会承担刑事责任。而办理银行提供的取现业务需要支付手续费和利息,手续费一般在1%-3%之间,和市面上的花呗套现价格差不多。关键在于银行收取的利息,部分银行把取现利息等同于逾期罚息,每天需要缴纳万分之五的利息,并且按月计算复利,相当于18.25%的年利率,无异于高利贷。

4、逾期罚息

如果持卡人正常消费,刷的越多银行奖励越多,但一旦超过自身还款能力,刷的越多银行惩罚越剧烈!银行针对逾期不还的用户采用全额罚息的惩罚措施,如果不选择分期还款,只要你没有一次性全部还清,银行仍然会按照账单上的总欠款金额收取每天万分之五的利息。

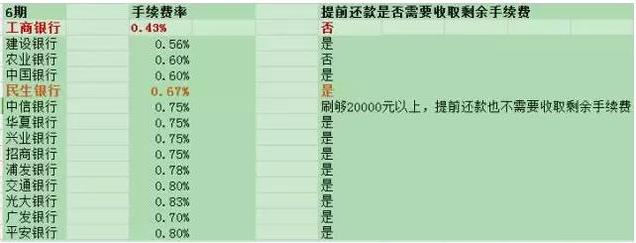

5、分期手续费

当持卡人某段时间经济紧张时可以选择分期还款,银行也非常鼓励用户选择分期还款,因为分期还款业务是银行最光明正大赚钱的一项收费项目。银行爱玩文字游戏,分期还款不收利息而收手续费,分3期、6期、12期的手续费各不相同,以下为部分银行分6期还款的手续费列表。

以招商银行为例,借款10万分6期款还,每月需要支付100000X0.75%=750元的利息,6个月则需额外支付4500元的利息。

6、超限费

每张信用卡都有固定额度和临时额度,如果当月刷卡超过了固定额度与临时额度的和,则需要按照银行规定支付3%-5%的超限费。不过也有些银行设置了一旦透支就无法再次刷卡的规定。

7、加急费与溢缴款退还费

因这两种情况并不常见所以一块说:加急费指的是如果持卡人在申卡、刷卡、还款、分期等业务办理的时候非常紧急,可向银行申请优先加急处理,当然优先办理并不是银行同情你,而是会收取一定的费用,费用根据需要办理的业务详情而定,最少20块。

溢缴款指的是当你本月欠款1000,因为手抖多还了2000,多余的钱银行不会主动退回也没有利息,会自动用来抵消下个月的刷卡消费金额;但如果你要马上取回则需要缴纳1%左右的手续费,虽然费用不高但流程非常繁琐,而且等待时间很长。

信用卡在给我们创造便利支付的同时也会收取费用,卡白如果想要成为卡神利用信用卡实现买房买车的人生理想,这7项收费坑则是必须跨越的第一步!