BITGET交易所官网

BITGET交易所官网

今天公众号后台收到了一位同学的留言,所以就按捺不住,想跟大家聊聊。

先看看这位朋友的原话:

看起来很诱人啊,很嫉妒啊,不过有很多卡圈里的朋友一看就感觉这套路很熟悉啊,这不就是招行经典的现分毕业大法翻版嘛!

也有很多卡友迫不及待的试了这种方法,但是反馈结果并没有看起来的那么喜人,只有一小部分人用这个办法成功提额了。

其实,这不就是建行的一个套路么,大家都应该知道,现有的额度越高,现金分期的额度就越高,花的手续费也就越高,所以一旦提额不成功,那就是一个结果:被耍了。

下面卡姐来说说这个提额的到底是怎样的玩法:

1、打开建行APP,点开信用卡主菜单后,看到最右侧有一个现金分期

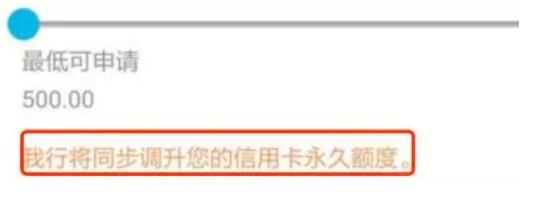

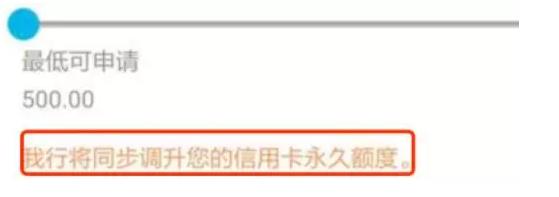

2、点开之后,在最低现分额度下,如果有出现红色字体我行会同步提升您的固定额度则现分提额,如果没有,就没有必要尝试了。

顺着现金分期提额大法,卡姐说一下判断现金分期是否能够成功提额的方法,卡友们可以参考后结合自己情况选择到底要不要选择现金分期提额。

1、最大现金分期额度需大于现有固定额度的一半。假设你现在的额度是3W,如果最大分期额度如果是2W,那么你分期成功之后,可以申请提高到4W的额度。但不大于1.5W,就别尝试了。

2、申请现金分期的时候,有红字提示:我行将同步调升您的信用卡永久额度。

记住,只有满足了以上两个条件,现金分期提额才有可能成功,如果不满足条件,还是不要浪费仅有的手续费了。

话说建行首提最早是6期账单之后,二提一般在7期账单左右,不过作为业内著名的万年铁公鸡,贱行这个名号可不是浪得虚名的!大家还是不要抱太大期望。

目前建行最直接的提额方法就是你要先办一张储蓄卡,日积月累刷流水,直到你有预审额度后申请就可以。此外建行除了20k以下可以曲线外,也基本上没有捷径可走。