BITGET交易所官网

BITGET交易所官网

重疾险新旧切换,是这一保险细分市场十多年来最重大的事件,也将影响未来若干年的重疾险市场。

去年11月,保险行业修订发布了两项新规范,一是2020版行业重大疾病定义使用规范,二是2020版重疾经验发生率表。前者影响产品保障范围,后者影响定价。在修订前,这两项对应的旧规范已经分别使用了十三年和七年,有些内容已经不再适用,为了更加符合当前医疗技术发展、行业实践和消费者需求,同步进行了修订。

2月1日起,随着旧产品全面停售,保险公司过去几个月来紧锣密鼓研发的新重疾险终于登场。在业内看来,新旧重疾险的切换时点恰处“开门红”时期,且新产品推出将奠定今后数年的基础,因此各家保险公司的新品推出既积极又严谨。

依照新规,新产品的主要变化体现在保障范围进一步拓展和赔付条件更为合理。首批面世的各大险企拳头产品成色到底怎样?本文将为读者仔细甄别。

新篇章启奏

大公司新品降价2%~6%

2020年11月5日,《重大疾病保险的疾病定义使用规范(2020年修订版)》正式发布,自2021年2月1日起签订的重大疾病保险合同均应符合新规范。

此次新定义之前,保险行业的重疾险产品均是参照2007年中国保险行业协会与中国医师协会联合发布的《重大疾病保险的疾病定义使用规范》(以下简称“旧规范”)设计制定的。彼时,健康险保费是380亿元,至2020年修订重疾定义之际,健康保险费已经突破8000亿大关。目前,重疾险在健康险业务总保费中占比近60%。

与2007年前相比,历经十余年来快速发展的重疾险早已今非昔比。产品类型丰富、创新程度较高,是市场的对这一领域的普遍认知。2007年至2018年,重疾险产品超过3000余款,累计承保近2亿人次,累计赔付约180万人次,赔付金额超过1000亿元。

新篇章的启奏,无疑将奠定今后数年的基础。据悉,本轮修订从2018年开始,历时3年,经过3轮论证,11家三甲医院、185家公司参与,收集300余条意见,从医学和风险方面都做了充分论证。而基于“新重疾定义”和“新重疾表”的新重疾险产品的推出也并不容易,3个月的过渡期间内,各大险企的新品迟迟未现。

《每日经济新闻》记者梳理新旧定义时注意到,修订内容差异主要体现在以下几大变化:

一是以恶性肿瘤为代表的重大疾病分级,典型如“恶性肿瘤”名称更改为“恶性肿瘤——重度”,分级后部分视为轻度,依据新定义,原位癌既不是重疾,也不属轻症;

二是新规扩展8种疾病保障范围,典型如放宽冠状动脉搭桥术赔付条件——取消了原定义规定的必须“实施了开胸”这一限定条件,代之以“实施了切开心包”;

三是将原有25种重疾定义(6种必保+19种可保)完善扩展为28种重度疾病和3种轻度疾病,在赔付比例上,有轻度疾病赔付不超30%的限制。

在上市险企中,平安、太保2月份新定义重疾险浮出水面。作为平安人寿保障旗舰产品,平安福2020升级为平安福2021后,保障升级体现为:重疾病种由原来的100种扩展至120种;轻症赔付次数由原来最高3次提升至最高6次,增加了20种中症,赔付比例是50%保额。

不过,虽然新定义下轻症赔付比例有不超过30%的限制,但平安福2021仍延续了旧产品轻症赔付20%的设定;在增加20种中症的基础上,轻症病种的种类由原来的50种减少至40种。

在增加中症保障的同时,平安福2021保险责任也增加了中症涨保额的部分。若客户在70周岁的保单周年日前不幸罹患轻症或中症,最高可分别增加相当于基本保额60%或20%的额外身故和重疾保险金。如客户达成约定运动目标,最高可增加相当于基本保额10%的额外重疾和身故保险金,这延续了旧产品的规定。

测算保费结果显示:30岁男性选择“保额50万,保终身,20年交”方案下,上述新产品对应保费为14550元/年,较旧产品保费降低约5%;同样方案下,女性保费测算结果为13600元/年,较旧产品保费降低约4%。

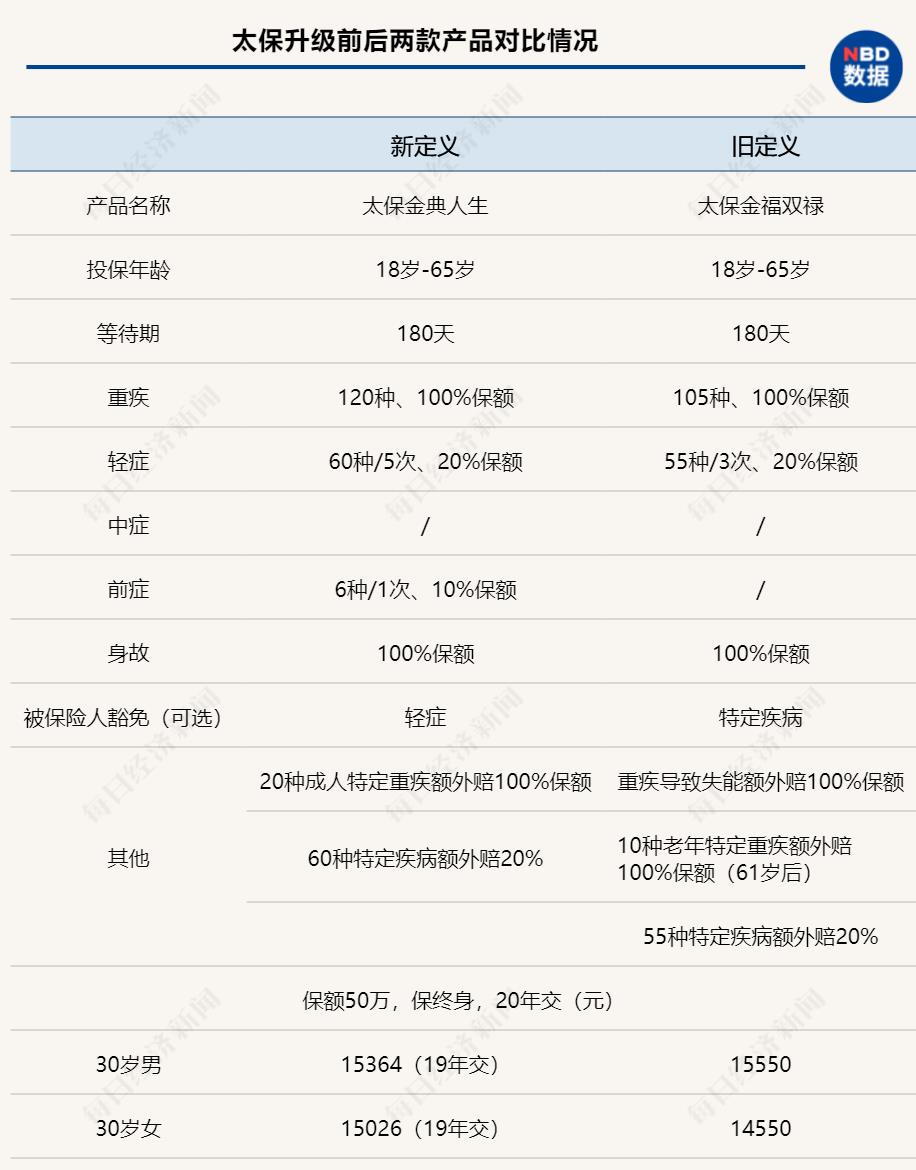

另一家上市险企太保则推出了新定义的金典人生。与旧定义产品太保金福双禄作对比,保障的升级部分体现为:重疾病种由原来的105种扩展至120种;轻症病种由原来的55种扩展至60种,同时赔付次数由原来最高3次提升至最高5次,但赔付的比例仍维持原来的20%不变。

值得一提的是,与竞品相比,作为新产品的金典人生仍然存在中症保障缺失的问题,但突出之处是增加了6种前症,赔付比例是10%保额。

特定疾病增加保额是太保产品的一大特色:新定义金典人生是20种成人特定重疾额外赔100%保额;旧产品金福双禄规定,老人特定疾病额外赔100%保额(61岁后),特定疾病失能保险金额外赔100%保额(年满18岁未满61岁)。此外,新定义产品延续特定疾病额外赔20%保额的特点,特定疾病种类由55种扩展至60种。

测算保费结果显示:30岁男性选择“保额50万,保终身,20年交”方案下,上述新产品对应保费为15364元/年,由于新产品金典人生缴费期间为19年,简单计算20年对应所交保费较旧产品保费降低约6%;同样方案下,女性保费测算结果为15026元/年,折算20年对应所交保费较旧产品保费降低约2%。

综上,《每日经济新闻》记者测评发现,平安、太保新产品对30岁年龄人群的费率较旧产品下降了2%~6%,同时病种、赔付次数等保障范围上有明显扩容。值得一提的是,产品的实际报价依不同年龄阶段、性别等因素有所差异。

四大新品PK

各家新重疾险亮点、槽点浮出水面

2020年末、2021年初,在新旧重疾险切换的过渡期内,各家险企纷纷打出了“择优理赔”的概念,人为营销效应让旧重疾险关注度暴涨,一些二、三线保险公司成为销售主力军。

随着重疾新定义时代到来,重疾险打“价格战”的现象将得到明显遏制。一位保险精算人士对《每日经济新闻》记者指出:

老定义下互联网网红重疾险多是在再保险公司报价(发生率)基础上打折后定价,甚至有的公司采取无再保的方式定价。在新重疾定义实施后,很多激进定价的小公司因偿付能力等因素的影响,很难做打折定价,反而导致费率有一定的上浮。其认为,重疾新定义时代,差异化的竞争策略将得以更多的呈现。

以平安人寿的产品策略为例,在推出新产品的同时,升级老产品,形成覆盖不同客群的产品体系——高端系列平安六福;中端系列旗舰产品平安福21、守护百分百;以及基础端系列鑫福星。

《每日经济新闻》记者了解到,在几大上市险企中,人保寿险在微保平台推出了人保微医保终身重疾险,与平安福2021、太保金典人生形成对标。在中型险企中,友邦推出的“友如意”重大疾病保险系列,在保障内容、保障期限、保障额度等方面的模块化设计吸引市场关注,在测评中,记者选取了保险责任较为接近的友如意顺心版计划B。

测评结论如下:

1、太保金典人生等待期最长(180天),其余三款产品等待期均为90天。相比其他三款产品,太保金典人生的投保年龄范围更宽泛,56岁-65岁人群也可以购买。

2、微医保终身重疾险轻症赔付比例最高,设置30%轻症赔付上限,但赔付种类和次数在竞品中不占优势。同时,微医保相比竞品明显缺少中症保障。

3、太保金典人生也缺少中症责任,但包含6种前症,赔付比例为10%保额。平安福2021中症赔付比例50%保额最高,友如意顺心版中症赔付次数最多,为5次。四款产品均可选轻症、中症豁免保费。

4、微医保终身重疾险身故责任为累计已交保费,其余三款产品均为100%保额。

5、平安福2021、金典人生、友如意顺心版在保障升级方面均有相关条款。平安福2021包含轻症/中症额外给付保险金和运动涨保额,太保金典人生包含20种成人特定重疾额外赔100%保额,友如意顺心版条款包含运动涨保额,达到相应标准最高可增50%保额。

测算保费结果显示:30岁客户选择“保额50万,保终身,20年交”方案下,平安福2021和金典人生报价基本持平,微医保终身重疾险平台报价是男性1595元/月,女性1348元/月,换算成年交保费分别为19140/年和16176/年,相对价格较高。

五类人群购险建议

结合自身需求、充分考虑保额等因素

消费者如何选购一款适合自己的重疾险新产品?对消费者来说,生活习惯、生活环境等情况的不同,决定了重疾风险的不同。保险专家建议,购买重疾险首要看保险需求,建议结合自身的风险情况和收入情况,合理配置保障计划。

大众配置方案:核心责任+附加保障

推荐理由:消费者在选购重疾险的时候,应充分考虑保险的保额、理赔次数等因素,选择能为自己发挥最大价值的产品。在提高保额的基础上,尽可能大地增加保险责任,是重疾险配置的根本所在。

根据中国保险行业协会、中国医师协会发布的《重大疾病保险的疾病定义使用规范(2020年修订版)》,6种必保疾病包括:恶性肿瘤——重度,较重急性心肌梗死,严重脑中风后遗症,重大器官移植术或造血干细胞移植术,冠状动脉搭桥术(或称冠状动脉旁路移植术),严重慢性肾衰竭。

而保险公司理赔历史数据显示, 6种必保疾病的理赔占比可达80%以上,其中恶性肿瘤的赔偿概率最高,在60%~80%左右。这意味着,各家保险公司在重大疾病核心责任保障方面差异并不大。

在“核心责任”足额配置的基础上,消费者可以按需附加其他保障内容。比如对于关注的恶性肿瘤、脑中风、心梗等高发疾病增加“特定疾病保险金”、“重大疾病多次赔付”,对于关注的中轻症保障增加“中症/轻症赔付比例、次数升级”,还可以选择“中症/轻症豁免剩余保费”、 “投保人重症/全残/身故豁免”等在内的附加保障功能,充分解决重大疾病风险的后顾之忧。

防坑指南:

1、附加恶性肿瘤二次赔付间隔期较长,赔付条件苛刻。

2、轻症分组赔付,因高发轻症组别设置不合理而降低赔付概率。

3、高发轻症缺失,轻症赔付比例过低。

轻症疾病标准不够清晰一直是行业痛点,新规范将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病,新增3种轻症包括:恶性肿瘤——轻度,较轻急性心肌梗死,轻度脑中风后遗症。除此之外,冠状动脉介入手术、较小面积三度烧伤、轻度颅脑手术等亦是业内公认的高发轻症。

高需求人群配置方案:多次赔付重疾险

推荐理由:相对单次赔付的重疾险,一般而言,重大疾病赔付次数越多,保障也越充分。比如,现在年轻人确诊患癌的案例不少见,若患癌后病情得到有效控制,在理赔发生后,单次赔付的重疾险保险责任终止,未来若发生癌症转移,或其他重大疾病,会因自身健康状况问题而被保险公司拒之门外,面临终身无法再购买保险的现实问题。凭借可进行多次重疾赔付的优势,多次赔付重疾险实现“一次选择、多次保障”,受到客户青睐。

保险专家建议,以下几大人群可以优先选择多次赔付重疾险:

一是存在家庭重疾多发,同时产品的健康告知没有相关限制的情况;

二是体检时有多个器官发生异常,比如脂肪肝、妇科炎症、心电图异常,但体检医师还没有提出住院、手术的建议时,经过保险公司的健康告知和核保环节,确认没有拒保或需要责任除外的;

三是无社保人士和社保金额不足的人群,如果不幸出现了多次重疾的情形,治疗、医药费用自担会带来更大的压力。

防坑指南:

1、赔付次数越多,并不意味着能享受的绝对保障越高,但赔付次数一般会和价格成正比。测评结果显示,市面上销售的某重大疾病5次赔付的重疾险A产品,与单次赔付重疾险B产品相比,在相同的保险方案下价格高出六成。

2、如果保险公司设置的赔付间隔太长,消费者的实际效用可能会大打折扣。不同的重疾险产品对于疾病赔付的间隔期规定不尽相同,对于短期内出现癌症复发、转移的情形,在重疾险产品规定间隔期较长的情况下,可能无法得到第二次保险赔付。

3、分组赔付降低赔付概率。比如同样是三次重疾赔付的重疾险,不分组的情况下能获得的理赔概率显然更高。分组重疾险若将高发疾病的分散在不同组别,是有利于消费者的。另外,相比于癌症可以多次赔付的产品,癌症仅分组赔付一次的产品保障程度低。

兼顾储蓄人群配置方案:附加两全保险的重疾险

推荐理由:两全保险也称“生死合险”,被保险人无论在保险期间死亡,还是保险期满时生存,保险公司均给付保险金。同时两全保险的死亡保险金和生存保险金也可以不同,当被保险人在保险期间内死亡时,保险人按合同约定将死亡保险金支付给受益人,保险合同终止;若被保险人生存至保险期间届满,保险人应将保单约定的保险金额支付给被保险人。市面上一些重大疾病保险计划将两全保险和重大疾病保险打包销售,将保险保障功能和保险储蓄功能相结合,满足消费者对于“保障+储蓄”功能的需求。

防坑指南:按照不同两全保险产品条款,有的返还保费,有的返还保额。

高端人群配置方案:服务特色鲜明的重疾险

推荐理由:在进一步提高保障责任之外,不断升级的配套健康服务,也是新重疾险发展的一大趋势。对于高端需求者而言,特色鲜明的服务将满足此类人群日益升级的个性化、差异化服务需求。

服务特色:

多家险企为其重疾险产品搭配了鲜明的健康服务,如:

平安人寿系列服务有乐享RUN、尊享RUN、尊享RUN Plus三个版本。尊享RUN Plus定位高端市场,通过一对一专属全科医生、国家级职业健身教练、中国注册营养师、国家二级心理咨询师等专业化团队,搭配体重管理、睡眠管理、食谱定制、控糖管理、重疾专案管理、特色体检、就医陪诊、术后护理等服务举措。

阳光人寿推出十年专属医疗特权——“阳光医无忧”健康管理计划。该计划为每一位客户提供覆盖就诊全流程的健康管理服务并提供补助津贴。

友邦针对高净值重疾险客户推出“传世愈从容”服务,将服务周期由原先的180天延长至1个自然年度。客户在确诊重症后,将为客户安排3次专家门诊。同时,提供覆盖成人和儿童、中国大陆地区和境外的多学科咨询服务。

追求性价比人群配置方案:定期重疾险

推荐理由:近年来, “90后不敢看体检报告”的话题在社交网络上引发热议。鉴于重大疾病的发生呈现出年轻化趋势,建议消费者尽早为自己规划配置重疾保险。90后、尤其是95后群体正处于事业起步期,重疾险配置一步到位或许并不容易,应当以核心保障为首选,适当简化保险责任以追求更高的性价比。比如高性价比的定期重疾险、一年期重疾险产品。

值得一提的是,此类产品保障期限较短,除了作为年轻群体的低配方案,在终身重疾险保额配置不充分下,也是非常适合消费者加保的一大产品选择。

记者手记:重疾险新时代已然来临

重疾险新旧换代落下帷幕。2020年末到2021年初,重疾险成了保险市场最关注的险种。旧版重疾险在营销造势中迎来一波销售热潮。保险公司系统忙到崩溃、核保员工作池里单量井喷的现象让人惊诧,“炒停售”的风潮,到底在多大程度上推动了重疾险需求的转化,一切还需数据说话。

在过去几个月里,保险公司紧锣密鼓研发新品,市场对于新重疾险的形态猜想众说纷纭。到今天,新产品陆续浮出水面,数量仍十分有限,记者试图从几家有代表性的大中型公司中,探寻重疾险换新的路径。

几款新产品意义不可谓不大。从表面上看,这意味着重疾险新时代已然来临,在8000亿元健康险市场上,占据着相当规模的重疾险,进入了下一个发展阶段。从更深层次看,或许还代表着未来数年重疾险的发展方向,如大中型险企普遍打出的“产品+服务”策略。接下来,新产品能否承接旧产品的营销势头,还有待进一步观察。

存钱是老百姓心中的大事,特别是经过新冠肺炎疫情影响的2020年,国人对于储蓄和财产保值的需求日益旺盛。