BITGET交易所官网

BITGET交易所官网

组建高端征信研究群一个多月的时间,群内众多大神已交流研究出很多结论,干货十足。

现将部分研究结论奉上,也欢迎更多大牛批评指正。

对于缺失的资料,也请诸位多多补充。

后续有新的结论,继续写出。

一、研究目的

目前研究的核心问题是:0账单到底会在征信上如何显示。

0账单的定义是:在信用卡的账单日记账之前还清全部欠款,使本期账单金额为0的做法。

对于0账单是否有用,一直存在争论。

本号经过与众多大神的交流,确认0账单实际有效,并发文两篇阐述论点、论据与论证过程。

事实与逻辑俱在的情况下,还有部分公众号号称自己是银行业内部人士,凭臆想鼓吹0账单无用论,但并无任何实锤证据。

再与傻逼争短长的话别人会分不清到底谁是傻逼,因此本文定论在0账单可以有效降低负债的结论上,试图找到具体某家银行的0账单功效到底有多大。

二、研究材料

各地央行和央行指定金融机构打印的个人详版征信查询报告。

由于个人详版征信包含了最全面的信息,比银行版还要详细,因此采用个人详版征信查询报告显示的数据进行分析。

三、研究对象

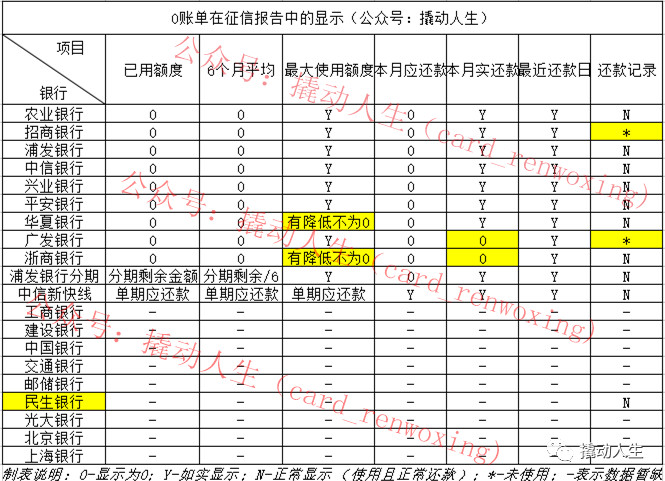

第一部分:

授信及负债信息概要中,未销户贷记卡信息汇总栏的最后两项:

已用额度及最近6个月平均使用额度。

第二部分:

贷记卡明细项目中,单张贷记卡(信用卡)的主要信息,包括:

① 已用额度

② 最近6个月平均使用额度

③ 最大使用额度

④ 本月应还款

⑤ 本月实还款

⑥ 最近一次还款日期

⑦ 还款记录

#FormatImgID_1#

四、数据汇总

五、数据背景

以上来源于一份做了超过一年0账单的征信报告。

每张信用卡(除民生外)实际使用额度均为80%以上,但都在还款日之前做了0账单。

其中民生未做0账单,其他数据均如实录入。

六、数据分析结论

未销户贷记卡信息汇总的结论:

1、汇总栏中的已用额度等于所有贷记卡明细中的已用额度的总和;

2、汇总栏中的6个月平均使用额度等于所有贷记卡明细中的6个月平均使用额度的总和;

贷记卡明细记录的结论:

3、目前持有并做0账单的所有银行--农业、招商、浦发、中信、兴业、平安、华夏、广发、浙商等9家银行--已使用额度和6个月平均使用额度均为0.

与结论1、结论2一起来看的话,如果在审批贷款前六个月坚持做所有银行的0账单,即可使未销户贷记卡信息汇总栏中的已用额度和最近6个月平均使用额度均降低到0。

如时间来不及,仅做1-2个月0账单即可使贷款审批时的负债率明显降低。

4、最大使用额度是自从下卡以来单月刷卡的最大使用额度。

最大使用额度包括账单分期、现金分期、信用卡形式的信用贷、临时额度、境外临时额度等,但不包括溢缴款增加的额度。

此项数值应该没有参考价值,对于贷款审批和信用卡审批几乎都没任何意义。

目前能想到的唯一用途是:如果被某银行降额至5000以内,与最大使用额度相差较大(10倍以上差距),会被判断为在改行违规导致降额,从而影响他行下卡。

另:华夏、浙商两家银行的最大使用额度与实际不符,有一定程度的降低。现在有推论认为最大使用额度是否应为曾经出过的账单的最大额度。

如有华夏、浙商银行的新下卡卡友可以第一期0账单坚持6个月,看该项的实际显示来测试该项推论是否成立。

5、本月应还款项目,实际上应为本期账单的最低还款额,意为超过该最低还款额就不会出现逾期信息。

由于一直坚持0账单,故本期账单最低还款额也为0。

综合以上结论,上述的9家银行0账单均有效,尤其是对于有贷款需求的,只需要提前六个月甚至提前两个月做0账单,即可有效降低负债率。

对于信用卡审批需求的朋友,0账单也对征信报告有美化作用。

其余银行的结论期待朋友们补充。

读过此文之后,所有宣称0账单无用论的,可以直接送他两个字母了。