BITGET交易所官网

BITGET交易所官网

大多数人申卡之路都不是一帆风顺的,今天就和大家聊聊信用卡审批和提额。

一、信用卡申请提交后,银行会审核那些内容?

1、申请人的基本信息,包括但不限于核对姓名,身份证信息,地址,学历,职业等!

2、申请人资质材料和财力信息,用于确认是否符合批卡要求,额度的发放

二、信用卡审批不通过的原因有哪些?

1、信用卡征信评分标准不符合准入标准

征信分外部征信和内部征信。

内部征信包括客户信用卡,存款,理财,网银,个贷,企业贷等信息。

外部征信包括专业市场数据库,社区居民数据库,以及央行征信系统信息。

我们经常说的“征信”就是外部征信。

2、矛盾信息无法核实

这方面是这你的信息不对称。比如你填写的工作单位,职位,入职时间,公司电话等,银行人员在给你打回访电话时,接听者所说的和你填写的不一致,就会导致信用卡被拒!

3、申请存在诈骗嫌疑

每个人都希望自己的信用卡额度审批的时候能大一些,有时候会伪造自己一些信息,比如:社保,公积金,房产,学历等。有一些在银行审批的时候如果发现不属实的话,就会被拒卡

4、严重征信不良

这个就不用多数了,你的个人征信报告,会显示你的近五年的征信情况,有严重逾期现象的银行是不会给你批卡的!

5、客户职业行业不符合银行的信贷投向

想一些金融、房地产、矿产甚至一些服务业都是银行拒批的对象,因为银行放款的时候也会考虑个人的还款能力。一旦风险过高,银行就不会给你批卡了

6、行数过多

什么是行数过多?是指你再申请某银行信用卡时,已经持有多家银行的信用卡

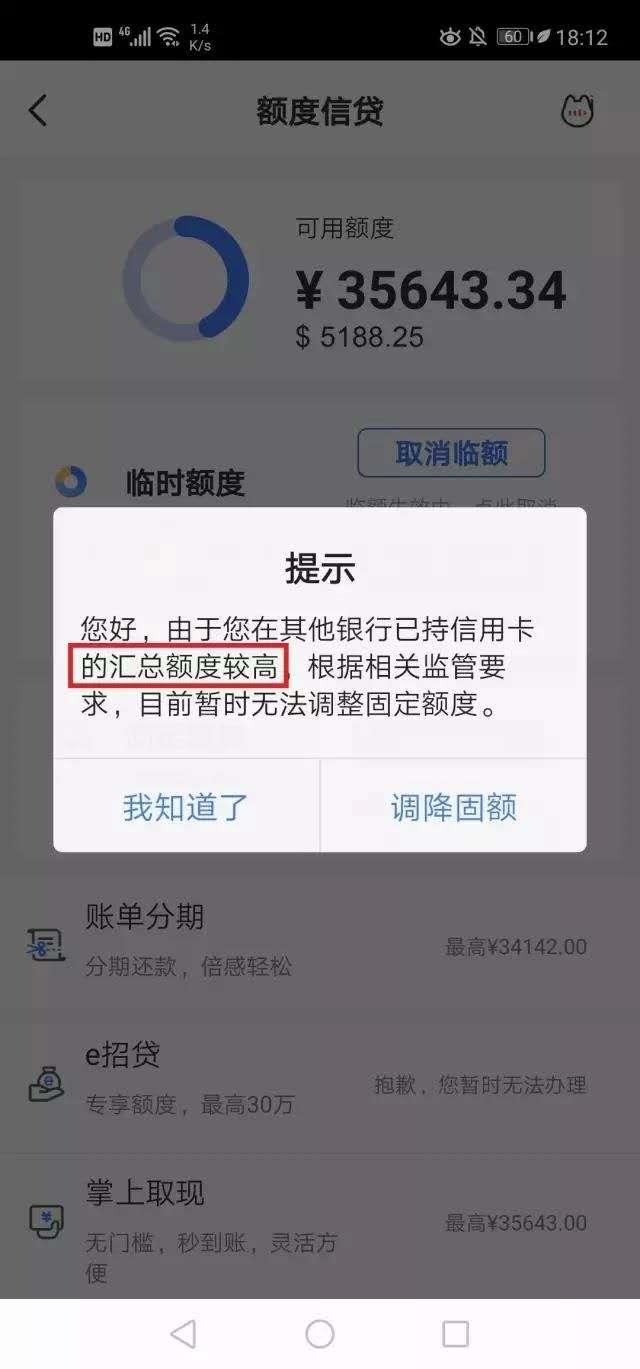

7、总授信额度较高

简单的讲就是你的总授信额度已经被你手中有信用卡的几家银行瓜分完了,所以不会给你批卡!

那怎么提高自己的总授信额度呢?一般有这几点

1,提高自身的资质

2、把对自身用处不大的银行信用卡给销掉

3、优先申请对总授信额度要求高的银行。比如建行,招行,工行等!

4、搬砖。上述方法用完后,只有搬砖了,几乎所有顶级信用卡都能通过不同数量的搬砖下卡

三、信用卡提额

良好的信用,积极用卡,能够给银行带来正收益(正常费率商户用卡、分期、境外消费),银行在提额的档口,第一时间就会想起你

四、临时额度

有了临时额度,说明你在银行内的信用评分达到了一定标准,并且银行的经营目标要求扩大信用卡交易量,而你又被划分到目标客群内,所以给了你一笔临额

除了农行,建行的临时额度比较坑,用了临时额度就不能提示固定额度了,其他的有了临时额度,一般过段时间就可以转为固定额度了!