时间与金融(时间金融序列分析)

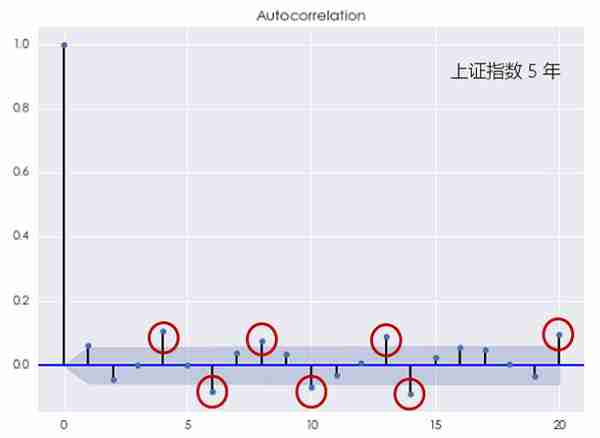

假设原始时间序列为{y_t},模型拟合出来的序列为{p_t},则残差序列{e_t} 定义为原始序列和拟合序列的差值:如果模型很好的捕捉了原始时间序列的自相关性,那么残差序列{e_t}应该近似的为白噪声

BITGET交易所官网

BITGET交易所官网

假设原始时间序列为{y_t},模型拟合出来的序列为{p_t},则残差序列{e_t} 定义为原始序列和拟合序列的差值:如果模型很好的捕捉了原始时间序列的自相关性,那么残差序列{e_t}应该近似的为白噪声