BITGET交易所官网

BITGET交易所官网

全国房贷利率“洼地”深圳,也开始上调利率了。

5月6日,深圳建行内部发通知表示将上调首套及二套房房贷利率15BP和35BP,成为深圳首家明确上调房贷利率的银行。

有本地股份制银行分行人士告诉券商中国记者,他所在的银行可能近期也会跟进。在广州,今年以来多家银行已经三次调整房贷利率。

深圳建行率先上调房贷利率

5月6日,深圳建行向券商中国记者证实,将于5月6日起调整房贷利率首套房贷款利率执行LPR+45BP(相当于5.10%),二套房贷执行LPR+95BP(相当于5.60%),相比之前分别上调15BP和35BP。同时,为了体现对中低收入人群购买保障性安居型商品房的支持,建行此次安居型商品房贷款利率维持不变,即执行LPR+30BP(相当于4.95%)。

券商中国记者联系到深圳其他国有大行询问情况,但截至发稿未获得回复。业内预期,建行的做法可能会被其他银行跟进。有深圳本地股份制银行人士告诉记者,他所在的银行近期可能也会跟进。

2019年8月,LPR改革启动,当时规定了房贷利率的下限为首套房不低于LPR,二套房不低于LPR+60个基点。央行各省级分行可以在“一城一策”的框架下,因城施策制定本地的“加点水平”,上限未有明确。

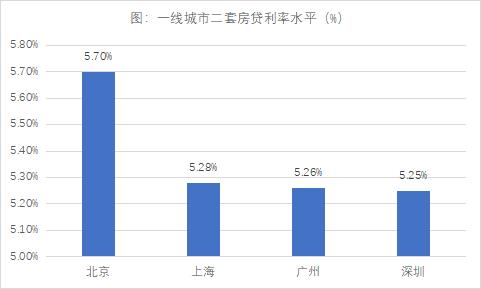

深圳房贷利率在一线城市中最低

广东省住房政策研究中心首席研究员李宇嘉表示, 2020年10月份,全国房贷利率终止“九连降”后首次回升,但对深圳来讲,自2018年8月份,首套房贷利率已连续27个月下跌,二套房贷平均利率5.25%,这是2017年以来的最低水平。自2020年6月份,深圳首套房贷平均利率一直保持在4.98%,刚刚过去的4月份也是如此。

据李宇嘉观察,近年深圳的二套房贷利率也是一直在下降,从2020年初的5.51%降至5.25%,利率水平在10大城市里面排名靠后,明显低于北上广。另外,深圳首套房贷利率水平(4.98%)比二套房贷利率(5.25%)仅仅低了27个基点。

楼市调控,最关键的是把住金融的闸口,深圳应是最严调控的城市,为何房贷利率不升反降呢?李宇嘉分析,背后原因可能是深圳金融机构多,金融市场竞争非常激烈,而房贷是优质资产,金融机构通过低利率占领市场份额。

“一位国有大银行的朋友告诉我说,他们深圳分行的按揭贷款最低利率为LPR+20个基点,而广州、佛山分别为LPR+40和LPR+60。为什么会出现这种情况呢?该朋友说,深圳金融机构多,银行、小贷、私募、担保等等,金融市场竞争非常激烈,而房贷又是公认的优质资产。只有降低利率,才能获得更多市场份额,而提高利率的话,本行的市场份额就会下降。”李宇嘉说。

李宇嘉认为,深圳这一轮调控,金融上的问题最大,特别是在控制杠杆炒作、经营贷违规流入楼市上的问题,屡屡被诟病,所以金融部门应加快长效机制构建。另一方面,深圳当下的房价,刚需最受伤,需要差异化执行。他表示,此举意味着深圳在房贷差别化、精细化上下功夫。

广州今年以来接连上调房贷利率

2021年前后,广州楼市火热,国有大银行开始行动,自1月份开始首套房贷利率,并连续3个月出现回升。

4月28日,广州工行、农行等将首套房贷利率调整为最低LPR+75BP(5.4%),二套房贷最低LPR+95BP(5.6%), 相比月初各上调10个BP,这是广州今年以来的第三次调整,4月份的第二次调整。

目前,广州首套房贷利率为最低LPR+75BP(相当于5.40%),二套房贷最低LPR+95BP(相当于5.60%)。

李宇嘉表示,相比深圳,广州的房贷市场竞争没那么激烈,而总行也要考核分行利润,“保利润”就得提高利率,市场份额也不会明显下降。

目前,北京首套房贷利率最低为LPR+55BP(相当于5.20%),二套房贷利率最低为LPR+105BP(相当于5.70%);上海首套房贷利率最低为LPR+0(相当于4.65%),二套房贷利率最低为LPR+60BP(相当于5.25%)。

2021年前后实施的新一轮房地产调控,注重使用金融手段,包实施银行房地产贷款集中度管理,严查各地信贷资金违规流入房地产领域等等。有业内人士对券商中国记者表示,随着房地产贷款集中度管理实施,银行住房按揭贷款总量被限制,令部分银行有动力提高房贷利率,以价补量。