BITGET交易所官网

BITGET交易所官网

4月18日,股价的波动和行长变动的公告,将总市值超万亿元规模的招商银行股份有限公司(600036.SH,下称“招行”)送上热搜。

4月18日招行发布的公告称,该行于当日发出第十一届董事会第三十八次会议通知,并以远程视频电话会议方式召开会议,招行董事长缪建民主持会议。会议审议通过了《关于田惠宇先生免职的议案》,同意免去田惠宇招行行长、董事职务,另有任用。同时会议审议通过了《关于王良先生职责调整的议案》,同意由该行常务副行长和董事会秘书王良,主持招行工作。

田惠宇与王良,两人同为1965年12月生人。从履历上看,田惠宇2013年5月正式加入招行,同年9月起出任招行行长一职,到今年的9月正好满9年。招行2021年度报告(下称“2021年年报”)显示,今年57岁的田惠宇加入招行前,曾在建设银行服务过7年时间(2006年-2013年),历任建设银行上海市分行副行长、深圳市分行主要负责人、深圳市分行行长,以及建设银行零售业务总监兼北京市分行主要负责人、行长职务。

而王良进入招行体系则要比田惠宇早很多。同样据招行2021年年报披露,1995年6月,王良就加入招行北京分行,至今已有27年,期间,王良从2002年起有11年的时间服务于招行北京分行,直至2013年11月不再兼任招行北京分行行长一职。据知情人士告诉记者,王良为人低调。

2021年被田惠宇称为“招行的大财富管理元年”

在媒体的口碑中,田惠宇也是招行一位行事风格低调的高管,但由他“掌舵”的近10年间,Wind数据和官网信息显示,招行的资产总规模实现2.3倍的增长,即从2013年末的4.02万亿元,发展到2021年末的9.25万亿元;在《财富》(Fortune)2021年8月发布的世界500强最新排名中,招行位列全球第162位,排名再创新高。

同样来自招行官网披露,1987年,招行成立于中国改革开放的最前沿——深圳蛇口,是中国境内第一家完全由企业法人持股的股份制商业银行,也是国家从体制外推动改革的第一家试点银行,现已发展成为沪港两地上市,拥有商业银行、金融租赁、基金管理、人寿保险、境外投行等金融牌照的银行集团。

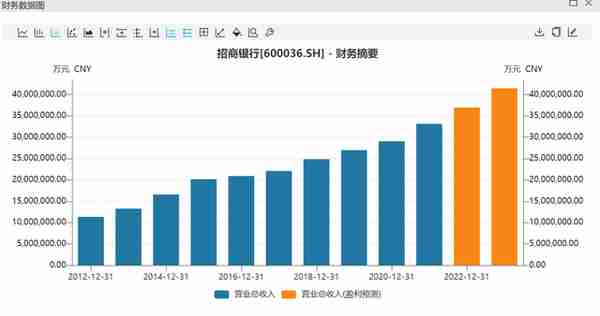

记者通过Wind数据梳理招行2012年至2021年9年来资产总规模及增速的变化,发现2013年时,即田惠宇首个以行长身份出现的财年里,招行资产总规模增速最高,为17.89%;此后,在2016年至2019年的4年中,增速回落至个位数;但进入2020年后,招行资产总规模的增速再次呈现出两位数的发展态势。至2021年末时,招行资产总规模首次突破9万亿关口时,同比增速约为10.65%(如图1所示)。

图1 2012年至2021年招行资产总规模变化 图片来源:Wind

Wind财务数据也显示,2013年至2021年,招行持续保持上扬态势(如图2、图3所示)。3月18日,招行发布了2021年报,报告期内,该行(集团口径)实现营业收入为3312.53亿元,同比增长14.04%;实现归属于该行股东的净利润1199.22亿元,同比增长23.20%。

图2 2012年至2021年招行总营收变化 图片来源:Wind

图3 2012年至2021年招行实现归属于该行股东的净利润变化 图片来源:Wind

然而,田惠宇治下的招行近年来也并非一帆风顺,2019年卷入钱端公司产品逾期事件,2021年8月,招行又因代销的5亿元大业信托君睿15号项目,因未向投资者分配2021年第二季度的利息而出现实质性违约。虽然如此,相较于马蔚华行长时代,招行给世人打下的“零售之王”烙印,田惠宇时代“正在打造大财富管理机构”的招行,更为吸睛。

在2021年报的行长致辞里,第一次出现了“投商私科一体化服务体系”的表述。对于“投商私科”有分析师曾表示“非常震撼”。

而田惠宇也认为“投商私科”是招行打造“大财富管理价值循环链”一个比较形象的说法。按照田惠宇的想法,招行将把投行、商行、私行、科技、研究等分散的能力整合起来,在客户界面构建“投商私科”一体化服务,打造招行独有的一体化、全方位服务特色。

2021年报发布的几天后,即3月21日招行2021年度业绩发布会中,包括投资者、分析师、线上个人投资者和新闻媒体记者在内,向管理层一共提出15个问题,其中,田惠宇只回答了两个,均与大财富管理有关。他也借此机会将招行2021年年报中提到的“投商私科”进行了细化。

“过去这几十年大家也知道,中国经济高歌猛进,银行相对来说是比较好做的。房地产和地方政府融资在整个银行业贷款占比中比较高。其实,我们大量的专业能力主要体现在这方面,而对制造业,特别是新动能行业和涉及资本市场的业务不是很熟悉的,熟悉的人也是少数,客户经理这方面的专业能力没有完全建立起来。”因此,在田惠宇看来,要做好“投商私科”首先要解决对行业的认知,对自己产品的熟悉。

而2021年也被田惠宇称为“招行的大财富管理元年”。据2021年年报披露,招行的大财富管理收入包括财富管理、资产管理和托管业务手续费及佣金收入。而2021年,招行实现大财富管理收入达521.30亿元,增长33.91%,在营收中的占比接近16%。

但是田惠宇也认为,招行财富管理3.0模式还有很长的路要走。“从某种意义上说,招行还是销售机构,我们的能力、我们的优势主要体现在渠道方面,不是体现在投研和资产配置方面。如果投研和资产配置的能力上不去,我们还不敢拍胸脯说我们就是很牛的财富管理机构。”他在2021年度业绩发布会回复现场提问时如是说道。

将“主持招行工作”的王良,何许人士?

显然,招行无论是构建“投商私科”一体化服务或是打造财富管理3.0模式,目前的重任已交至王良手中。

可以说,作为一名老员工,王良曾伴随招行在北京艰辛创业,也见证了招行从无到有、从小到大、从弱到强、从不为人知到众人皆知的过程。

在4月18日的公告中,招行同时亦对王良详细介绍。在此前招行北京分行“岁月”中,王良2012年6月时已兼任招行总行行长助理,并且于2015年1月出任招行副行长,2016年11月至2019年4月兼任招行董事会秘书,2019年4月起兼任招行财务负责人,2021年8月起任招行常务副行长兼董事会秘书、公司秘书及香港上市相关事宜之授权代表。

王良系中国人民大学货币银行学硕士研究生学历,高级经济师。目前他还兼任中国支付清算协会副会长、中国银保监会数据治理高层指导协调委员会委员、中国银行业协会中间业务专业委员会第四届主任、中国金融会计学会第六届常务理事。

在他任职招行北京分行副行长、行长职务时,新京报曾两度对其进行专访。在2007年的首度专访中,王良已经认识到“财富管理将是新的增长点”。他谈到围绕零售银行的转型,招行北京分行将重点发展四个支柱产品,其中第四个支柱业务就是财富管理,“财富管理业务可以说这几年呈现爆发式增长。2006年以来的牛市,唤醒了广大客户的理财意识,让我们欣喜地看到了理财市场巨大的需求空间,‘财富管理’将成为我们新的增长点。”

而在2009年的采访时,彼时已成为招行北京分行行长的王良向新京报记者坦言,办银行不能像百米冲刺,只追求一时的轰轰烈烈;而要像跑马拉松,按照自己的节奏、体力,才能跑到最后。稳字当头、好在其中;好字当头、快在其中。一个企业发展,一定要求好,不能求快。

而在3月21日招行2021年度业绩发布会中,王良也以常务副行长兼董事会秘书的身份回答了15个现场提问的5个,其中包括“招行App上代销的很多理财产品的净值也出现较大幅度下跌”等问题,王良对此进行了原因介绍及措施阐述,同时他也表达了对招行2022全年的增长趋势和态势充满信心。

新京报贝壳财经记者 黄鑫宇

编辑 白华兵 校对 付春愔