BITGET交易所官网

BITGET交易所官网

银行喜欢什么样的客户?

1.年龄22周岁—50周岁

2.有固定工作,有工作地址,有稳定的收入

3.有车有房

4.有过一张信用卡

银行喜欢什么样的客户?

1.无工作

2.年龄未满18周岁或者已经超过55周岁

3.没有单位固定电话,地址

4.没有收入

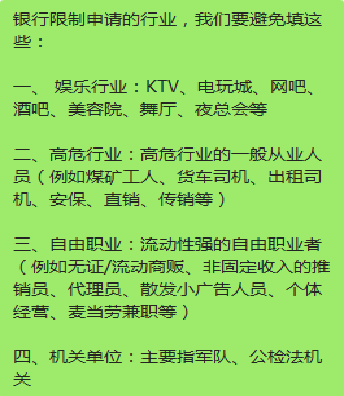

以下是银行限制申请的行业:

一、白户

白户就是从没有在人行有过个人信用记录的用户。一般白户申卡会较为困难,因为银行无法通过看你的信用情况来决定给你批卡。白户,要以资质取胜。选客户的工资行来办信用卡,有房有车,在填资料的时候一定要写上去。

推荐银行:招商,虽然招商需要业务员一对一,但是只要资质过得去,下卡都是没问题的。

二、资质不好的客户

没有稳定工作,无社保公积金,无车无房......这些就是资质不好的客户。一般这样的客户就称为三无人员,可以试试,先向银行存钱,制造流水。工作的话建议让客户去找一个,只要能填信息的那种就可以。

推荐银行:短期内不推荐线上办理。

三、资质好的客户

稳定工作,有社保公积金,有车有房,年薪高,最好是在国企工作,这就是资质最好的客户。像这样的客户无论什么卡都是好下的,他们有一个诉求就是额度大。

推荐银行:平安、广发、华夏、光大。资质特别好的就直接办白金卡,额度高。

四、征信查询次数过多

一般这类客户因为短期间内想要申卡但是申请不下来,就会自己随意申请信用卡,导致自己的征信被银行查花了。针对这类的客户,需要先让客户缓一缓,暂停一段时间的征信查询再来申请信用卡,如果他自己有信用卡,最近可以用这张卡做正常的交易,正常的还款。

推荐银行:可以尝试最近没有申请过的银行,同一家银行最好间隔3个月。

五、有逾期

这类客户属于资质非常不好的客户,可以考虑不接,因为银行一般是不会通过的。如果是短期内的逾期,可以让客户向银行提交一个非恶意逾期声明,这个直接联系客服问下流程。还款之后,再来申请信用卡。

推荐银行:有逾期的通过率低,不论是哪家银行。

六、名下有多张信用卡

这类客户自身的资质不差,但是要小心2点,是否有逾期,信用卡负债情况如何。信用卡负债就是持卡人已用的额度/信用卡自身额度,如果这个比例过高,就表示这个客户的负债率高,也可能导致信用卡通过率降低。

推荐银行:首先降低负债(还款)其次选择对于负债不怎么看重的银行。

七、名下有车有房

这类客户有车房的资源,办卡也比较简单,可以找一些有车主卡的银行,会比较好下卡,而且有车额度也会更高一些

推荐银行:平安,中信,兴业,广发等

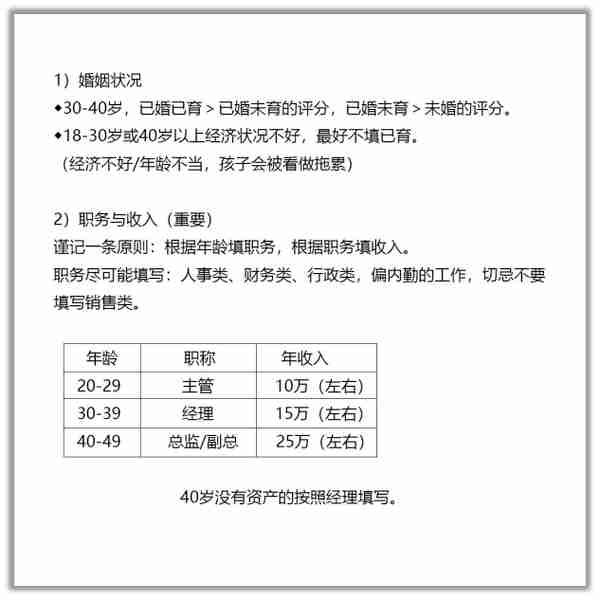

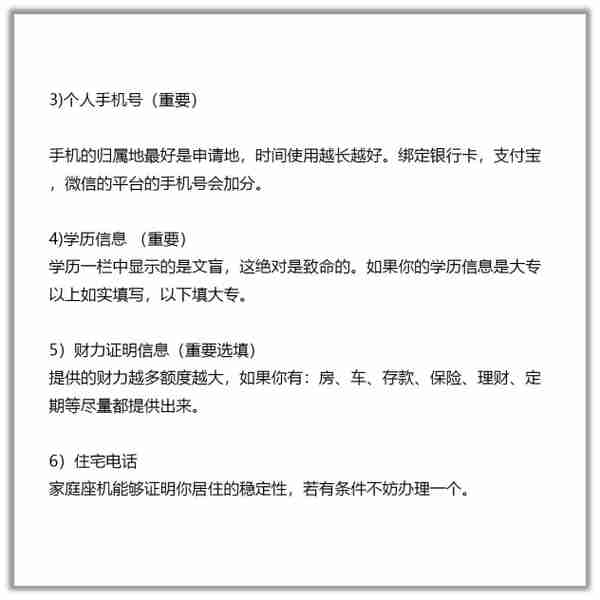

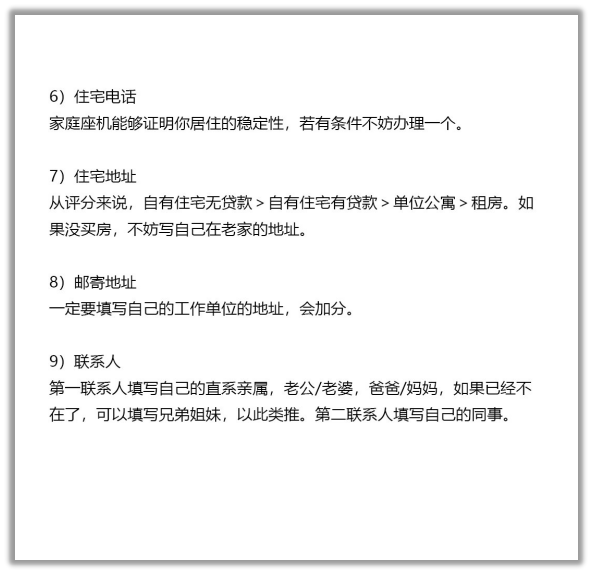

填写申请表的技巧

如果是纯白户或三无人员申卡,在包装资料前不要去乱申请,会造成后期的信息不对称。

正确方式应该是 先打造自己的资料,再选择银行卡,其次是卡种。之后每次申请信用卡时保持大方面的资料不变,优化小细节即可。只有这样自身的信息才能体现得更加稳定,不管是对之后的申卡还是申请网贷都是非常有利的。

白户如何提高下卡率

从商业银行下手

四大行的门可不是那么好进的,选商业银行作为首卡是白户不错的选择,因为此类银行希望客户能够在他们家办卡,有业务来往。

管住手,避免多次申请

千万不要短时间内申请太多信用卡!每申请1次,征信上就会有1次记录,如果银行看到你申请了10家都没批,他就会考虑你是否有这个资质了。所以给一些急用钱,疯狂申卡的卡友提个醒,如果你之前有这样的情况,建议养3个月或以上再去申请,这段时间内可以多学学信用卡的知识。

切勿盲目申请高端卡

其实很多卡友在申请的时候也不知道自己申请的是1张白金卡,结果硬件不达标秒拒。

给卡友的建议就是,你看这些卡的名字和介绍处有没有提到白金卡的字眼,或者直接申请名字后面是白金卡字眼的。

看看银行主页推什么

要先瞄准银行的主推卡,下卡才能更顺利。除非银行放水推新卡(金卡)的时候,你才有机会申请金卡哟。

钻银行“空子”

银行一般在年底和季度末的时候加大批卡的力度,因为会有业绩压力。3,6,9,12月是好时节,同样,年中年末的机会也别放过!

晒出你的实力

让银行知道你的还款能力,最好申请你发工资的银行发行的信用卡。我在9月份转正之后正式办理了工资卡,光大银行的,所以后面我申卡的时候就是选的光大银行。

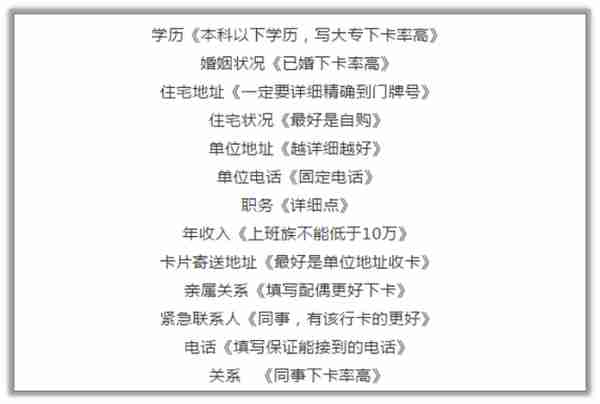

资料填写要注意

填写资料的时候要注意一些技巧,工作单位和电话要如实填写,地址电话这些越稳定越好。

以卡办卡

如果已经有过信用卡的朋友们,以卡办卡是个非常具有参考价值的方法,特别是用已有的四大行卡去试着申请商业银行的信用卡,往往有奇效。(未完待续)