BITGET交易所官网

BITGET交易所官网

一年前,办理银行按揭贷款的利率是5.88%-6.5%。

一年后的今天,办理银行按揭贷款利率为4.25%-5.05%。

一年左右的时间,房贷利率下降了大约1.5个百分点,降幅约为27%。

作为买房人来说,面对这么大的房贷利率降幅怎么也会心动。于是,他们不约而同地想到了一个办法,提前还贷。

央行数据显示,今年2月、4月居民中长期贷款出现负增长。央行《2022年二季度金融机构贷款投向统计报告》显示,今年房地产新增贷款在二季度不仅没有增长,反而下降了1105亿元。对于银行来说,买房人提前还贷了,自己的收益也就有了很大的影响。所以,在这种情况下,银行之间的态度差异就出来了。

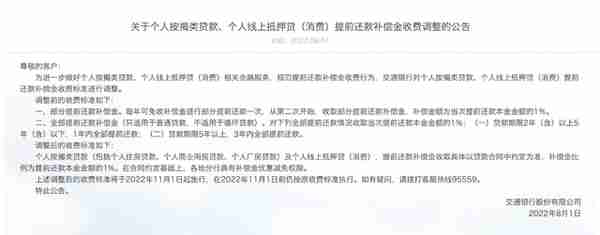

8月1日,交通银行不知道是哪个人突发奇想,发布了一个《关于个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费调整的公告》:

自从今年11月起,该行将调整个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费标准。补偿金收取具体以贷款合同中约定为准,比例为提前还款本金金额的1%。

提前还贷收取1%违约金?

很快,公告发布之后,交通银行就被骂上热搜。以至于交通银行在官网发布后紧急撤回。

虽然撤回,但是,交行还是很硬气,该收的费用一分也不少。

同样是银行,建行老大哥就体现了自己的责任与担当。

建行在其公众号上专门发了一篇文章介绍如何办理提前还款。建行提前还款有三个特点,不预约、不限额、不用跑银行网点。坐在家里,用手机就那么轻轻地点几个,就可以了。

建行发文称”房贷提前还款,您想知道的都在这里“!

根据建行发布的内容显示,买房人想要提前还房贷,直接可以在建行的APP上进行在线自助申请吧。

申请的步骤也很简单,首先登录手机银行,在首页点击“贷款”,然后找到“提前还本申请”,点击进入就能申请提前还贷啦。

申请提交后,建行内部有一个审批流程,审批完成,就可以进行提前还款。在审批的过程中,买房人可以随时进入“申请进度”页面查看业务是否办理成功。

申请成功后,只要确保您的贷款委托扣款账户在预约扣款日期前存有足额还款金额即可。

需要说明的是,建前提前还款,可以还“部分”,也可以全部“结清”。

同样是银行,差距咋就这么大呢。

建行的责任与担当,时时刻刻为用户着想。交行怎么老想多收钱呢?

39.9元买不了什么,

却可以避免花300万买房后后悔,

别人上过得当,那些买房的坑你不必去踩。点击下图进入查看。

为什么要提前还款,我们来算一笔帐。

以房贷利率峰值6.5%和现在的最低值4.25%为例:

假设贷款100万元,等额本息,分30年还款,在6.5%的贷款利率下,每月需偿还6320.68元,利息127.54万,还款总额227.54万。

在4.25%的贷款利率下,每月只需还款4919.4元,利息77.1万,还款总额177.1万。

两种贷款利率下,足足相差50万。

少付50万的利息,对刚需买房人来说,这是多大的吸引力啊。一个家庭两年或三年的收入呢。