BITGET交易所官网

BITGET交易所官网

今天,我们就来聊聊被称之为“金融IT界茅台”的恒生电子。一听到这个名字,相信大多数朋友会认为这是一家做电子设备的公司,或者并不熟悉,对这家公司的了解甚少。

01、恒生电子,到底是做什么业务的?

从公司披露的信息来看,恒生电子主营大零售IT业务,大资管IT业务、互联网创新业务、数据风险与基础设施IT业务、银行与产业IT业务,分别占比主营收的37%、29.5%、16%、7%、7%。现在问题来了,什么是大零售IT业务、大资管IT业务?这些专业名词,别说散户投资者,就算是专业投资者看着也头疼。我们,还是先来讲讲恒生电子,到底是做什么业务的。

恒生电子是一家金融软件和网络服务供应商,1995年成立于杭州。这家公司,以技术为核心竞争力,聚焦于财富资产管理领域,为证券、银行、基金、期货、信托、保险等金融机构提供整体IT解决方案和服务,为个人投资者提供财富管理工具。

作为全领域金融IT服务商,恒生电子已连续12年入选全球金融科技百强榜单,2019年排名第43位。

这么讲,大家应该清楚了吧。恒生电子,虽然名字中有电子两字,感觉像做半导体元器件的,但其实是一家计算机应用行业的公司,专门为金融机构提供数字化管理。比如,恒生电子为证券行业提供零售经纪、机构经纪、交易与资本投资、投行业务、海外市场、场外市场等整体解决方案,为期货市场提供连续交易、多活交易中心、异构系统接入等等问题的解决。这样讲,应该更清楚一些了,就是为金融机构提供电子服务的。

02、近年业绩情况:

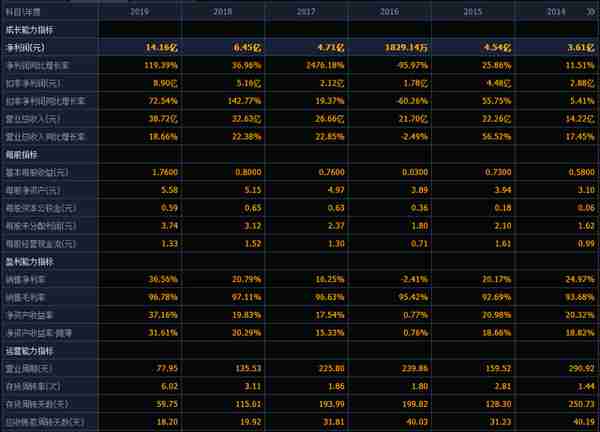

恒生电子上市时间不短,2003年便登陆沪市,可查财报更能追溯到2001年。从历年营业收入同比增长率来看,公司的呈现算是不错,20年间有5个年度呈现负增长,15个年头呈现正增长,且多数年保持着双位数增长的情况,近些年来,营收增长的稳定性与成长性也是不错。

同期,净利润同比增长率方面,也是有5个年头出现负增长,15个年头呈现正增长,且多数年保持着双位数增长的情况。近三年,净利润增长的情况,可以说是十分不错。

其他财报方面,也是可圈可点,公司净利润没有出现过亏损,净资产收益率常年高于15%的水平,资产负债率常年低于45%,今年已经降低至35%左右。公司的毛利率水平,是一大亮点,常年保持在70%以上,近6年更是直逼茅台的毛利,高于90%的水平。

近些年的业绩情况,可以说是十分不错的呈现。那么,今年以及未来二年呢?

以当前市场对恒生电子近三年的业绩预测,还算是乐观。虽然今年有所冲击,但年度预测较期间呈现,要好上太多,一季度净利润同比下降111.29%、半年度净利润同比下降49.33%,而市场预测年度同比下降10%左右,算是不错了。对未来二年的预测,也均是乐观,均预测增长17%左右。当然了,个人认为这种情况下的预测是比较保守的,对应实际,或能明显超预期。

03、“蚂蚁”的影响,几何?

近日,蚂蚁集团在海外市场遇到一些麻烦,受到美方的一些刁难。当然,客观看待此事的话,蚂蚁主要的业务在国内,其招股说明书显示总收入中仅有5%来自海外,其中美国业务“仅占极小部分”。

因此,美方的刁难蚂蚁,对蚂蚁及其生态链受到的影响,可以说是微乎其微。退一步来讲,即使蚂蚁受到波及,考虑公司的基本盘为国内金融业IT业领域,国内资本市场改革红利与技术创新增量才是未来3-5年的主要增长动能。因此,“蚂蚁”的影响几何?微乎其微。

04、估值分析:

以恒生电子2020年的基本情况参照现在的股票价格计算估值,约为79.7倍。近些年恒生电子的平均估值波动区间,在43.8倍-86.2倍,对比79.7倍的估值,现在处于偏高位置。那么,对应2021年、2022年的估值情况呢?

经过计算,分别约为68倍、58倍左右。对比近些年的估值平均波动区间,处于中间位置水平。以恒生电子的情况叠加行业板块的估值水平,这个估值,虽然谈不上高,但也不低,只能说是相对较为合理吧。

好了,关于恒生电子我们就点评分析到这里了,本文不存在任何推荐,所聊到的股票不构成任何推荐,股市有风险,投资需谨慎!

看完点赞,股票长红!