BITGET交易所官网

BITGET交易所官网

记者 李娜 实习记者 丰凤鸣 报道

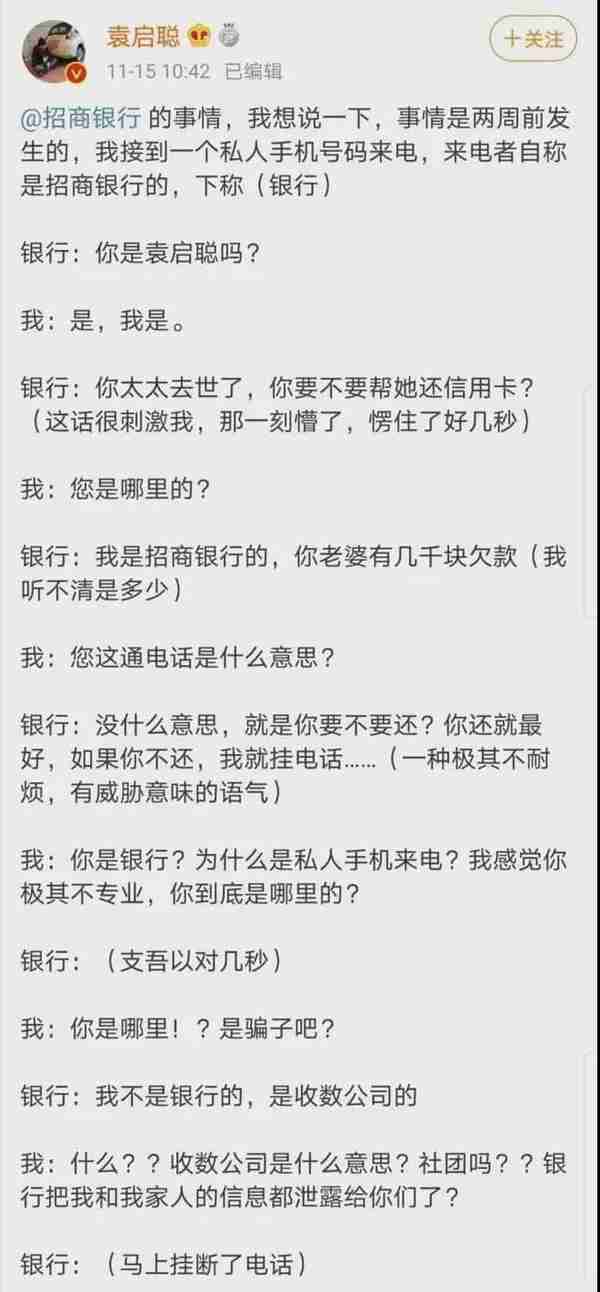

招商银行近日因信用卡催收陷入舆论风波。11月15日,知名博主袁启聪通过微博爆料:妻子去世后自己接到一个私人手机号码来电,来电者自称是招商银行的,要求其替妻子偿还信用卡欠款,态度"极度无礼"。后得知催收者来自一家"收数公司",对此,袁启聪质疑招商银行疑似将其及其家人的个人信息泄露。"这家公司到底掌握了我多少信息?"

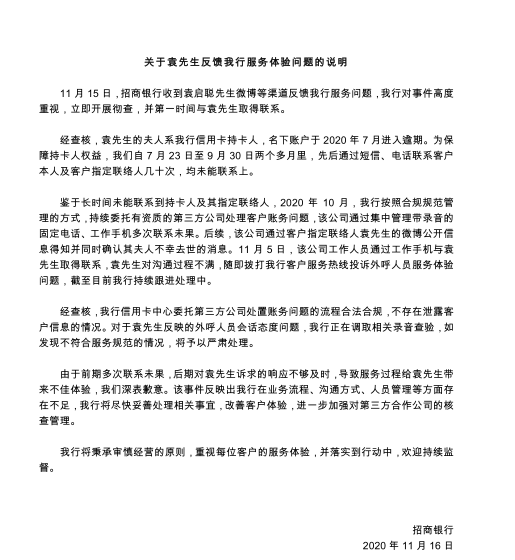

"去世"、"大V"、"信用卡催收",这几个关键词让事件快速发酵引发网友关注。11月16日,招商银行发布一份说明回应称,经查核,该行信用卡中心委托第三方公司处置账务问题的流程合法合规,不存在泄露客户信息的情况。对于袁先生反映的外呼人员会话态度问题,该行正在调取相关录音查验,如发现不符合服务规范的情况,将予以严肃处理。

招商银行催收风波的背后是疫情对银行零售业务冲击下,该行信用卡业务风险不断上升的现实问题。招商银行公布的2020年第三季度财报显示,2020年1-9月,招行信用卡新生成不良贷款240.75亿元,同比增加107.98亿元;截至9月末,该行信用卡贷款不良率为1.78%,较上年末上升0.43个百分点。

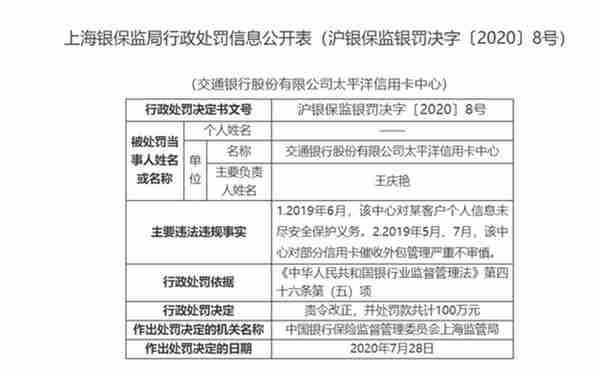

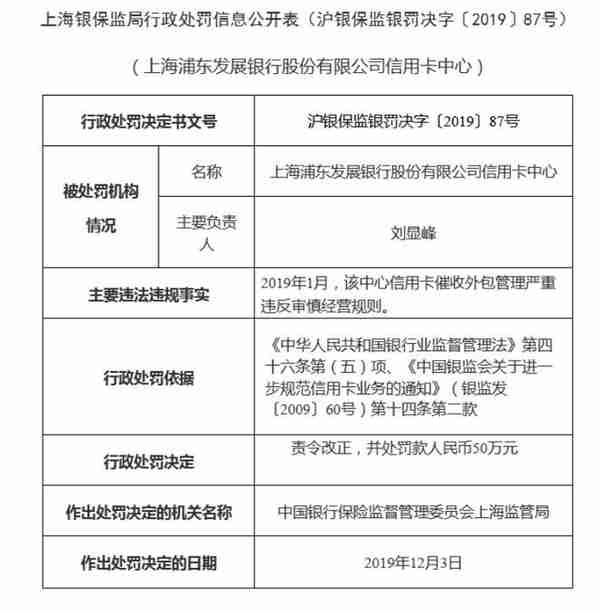

要想控制逾期的上升速度,催收是最常用也是最主要的手段,这让银行不断加大催收方面的力度。但银行对这类第三方机构的管理规范不容放松。记者注意到,近来已有浦发银行、交通银行等因信用卡催收外包管理不审慎而吃了监管罚单。今年8月初,招商银行信用卡中心也因对某客户个人信息未尽安全保护义务等违规行为,被上海监管局责令改正,并处以罚款共计100万元。

信用卡不良高企,倒逼加大催收力度

"今年以来银行信用卡业务的逾期上升较快,银行内部压力很大。"一家国有大行相关人士向记者表示,该行已采取了信用卡降额、停卡等方式收紧风险敞口,同时加大催收力度。

作为零售业务立行的招商银行信用卡交易额全国名列前茅,疫情之下该行零售风控同样面临较大压力。10月30日,招商银行公布的2020年第三季度财报显示,截至2020年9月末,招商银行不良贷款率1.17%,较上年末下降0.04个百分点,但受信用卡业务风险快速上升影响,新生成不良贷款额同比增加。2020年1-9月,该行新生成不良贷款额434.56亿元,同比增加96.91亿元。其中该行信用卡新生成不良贷款240.75亿元,同比增加107.98亿元。截至9月末,该行信用卡贷款不良率为1.78%,较上年末上升0.43个百分点。

展望接下来的资产质量,财报称,由于疫情对银行零售业务的冲击仍在持续,鉴于疫情对居民就业、收入和消费等方面的影响仍在释放,叠加共债风险等因素,预计零售业务风险管控仍将持续面临较大压力。

要想控制逾期的上升速度,催收是最常用也是最主要的手段,这让银行不断加大催收方面的力度。招商银行在今年上半年发行的"招银和萃2020年第一期不良资产支持证券"发行说明书中披露,对于信用卡违约债权招商银行有外包催收、诉讼和自催三种处置方式。其中外包催收方式包括电话催收、外访催收等。截至2019年12月底,招商银行信用卡中心与青岛联信商务咨询有限公司等40家外包机构进行了合作,覆盖了全国40多个主要发卡地区。

所谓"收数"是粤语中的说法,意思是收钱、催债,即与袁启聪通话的可能也是招商银行委托的一家催收机构。

随后招商银行的回应证实了这一说法。11月16日,招商银行发布的《关于袁先生反馈我行服务体验问题的说明》(下称《说明》)中表示,经查核,袁先生的夫人名下账户于2020年7月进入逾期。因长时间未能联系到持卡人及其指定联络人,2020年10月起,该行委托有资质的第三方公司处理客户账务问题。

妻子去世不久丈夫收到催收公司讨债电话,在外界看来,本次事件的关键点在于催收公司如何得知除债务人之外的第三人信息?对于泄露用户个人信息的质疑,招商银行强调,该行信用卡中心委托第三方公司处置账务问题的流程合法合规,不存在泄露客户信息的情况。对于是否违规催收的问题,招商银行表示,正在调取相关录音查验,如发现不符合服务规范的情况,将予以严肃处理。

催收投诉不断,第三方合作待规范

袁启聪微博爆料的招商银行疑似"泄露门"事件并非孤例。伴随着信用卡业务猛烈的催收,招商银行也因此频遭消费者投诉。

9月3日,中国银保监会消费者权益保护局发布的《关于2020年第二季度银行业消费投诉情况的通报》显示,招商银行的信用卡业务投诉量位居股份制商业银行榜首。股份制商业银行信用卡业务投诉量的中位数为1971.5件。其中,招商银行4501件,占招商银行投诉总量的85.7%,占股份制商业银行信用卡业务总投诉量的比重高达18.8%。相比之下,国有大型商业银行信用卡业务投诉量排名第一的交通银行为2662件。

记者在网络投诉平台聚投诉上看到,上一季度,招商银行投诉量为1008件,排投诉量季榜单第八位,比上一期排名上升2位。截至11月17日,聚投诉平台上招商银行相关投诉达11345件,投诉解决率为5.69%;招商银行信用卡相关投诉达5574件,投诉解决率为3.88%。被投诉的问题主要集中在信用卡无法协商还款、逾期恶性催收问题上,包括骚扰持卡人亲友、泄露个人隐私、涉嫌假冒公检法人员恐吓等。

记者了解到,为加强个人金融信息保护、禁止违规不当催收行为,监管早已明文强调银行责任。2009年,原银监会出台的《关于进一步规范信用卡业务的通知》(以下简称《通知》)就明确规定,银行业金融机构应审慎实施催收外包行为,包括建立相应的业务管理制度,明确催收外包机构选用标准、业务培训、法律责任和经济责任等,选用的催收外包机构应经由本机构境内总部高级管理层审核批准,并签订管理完善、职责清晰的催收外包合同,不得单纯按欠款回收金额提成的方式支付佣金。

《通知》还明确指出,对因催收外包管理不力,造成催收外包机构损害欠款人或其他相关人合法权益的,银行业金融机构承担相应的外包风险管理责任。监管部门应实施相应的行政处罚等审慎性监管措施。

记者注意到,近年来已有多家银行因信用卡催收外包管理问题而吃了罚单。

8月5日,上海银保监局公布的行政处罚信息公开表显示,交通银行太平洋信用卡中心因两项违法违规行为被责令改正并处罚款共计100万元。具体包括:2019年6月,该中心对某客户个人信息未尽安全保护义务;2019年5月、7月,该中心对部分信用卡催收外包管理严重不审慎。

在此之前的2019年12月,浦发银行信用卡中心被上海银保监局罚款人民币50万元,主要违法违规事实为,2019年1月,该中心信用卡催收外包管理严重违反审慎经营规则。

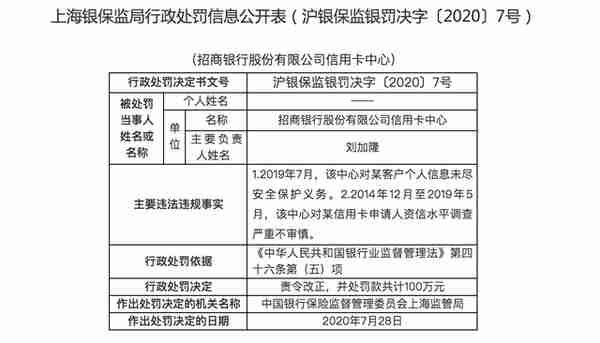

今年8月初,招商银行信用卡中心也曾因客户个人信息安全保护问题收到了监管罚单。罚单显示,2019年7月,该行信用卡中心对某客户个人信息未尽安全保护义务;2014年12月至2019年5月,该行信用卡中心对某信用卡申请人资信水平调查严重不审慎。上海银保监局责令其改正,并处以罚款共计100万元。

在上述《说明》中,招商银行表示,袁启聪微博爆料事件反映出该行在业务流程、沟通方式、人员管理等方面存在不足,该行将尽快妥善处理相关事宜,改善客户体验,进一步加强对第三方合作公司的核查管理。

本文由新华融媒·看财经原创出品,未经许可,请勿转载。线索征集热线:15184711302。