BITGET交易所官网

BITGET交易所官网

“鸡蛋不能放到一个篮子里”是人人耳熟能详的道理,稍有投资理财常识的人都知道。然而,就像“鸡和蛋哪个先产生”这个哲学难题一样,“鸡蛋”应该怎么分散放?一个篮子放多少枚鸡蛋?这些都是让人头疼的问题,要知道在全世界长达几十年的通货膨胀大背景下,普通的银行储蓄早已无法抵御通胀的风险。

因此,寻求那种既能保证资产相对稳健安全,又能实现资产持续增值的家庭资产配置方法成为了广大人民群众的心声。今天小编就响应呼声,为大家带来一个经典的资产配置模型——标准普尔家庭资产配置模型,也叫“1234”法则。

“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

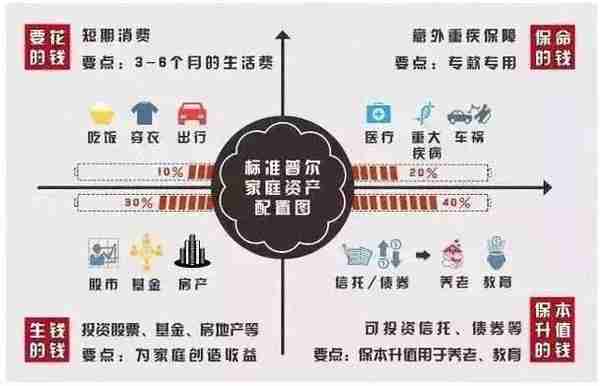

“标准普尔家庭资产象限图”解析

第一个账户:日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。这个账户保障家庭的短期开销和日常生活,买衣服、美容、旅游等都应该从这个账户中支出。这个账户你肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3-6个月的生活费。一般放在银行活期存款,货币基金中。

第二个账户:杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。所以这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障你不会为了急用钱而卖车卖房、股票低价套现、到处借钱。如果没有这个账户,你的家庭资产就随时面临风险,所以叫保命的钱。你有这个账户吗?

要点:意外重疾保障。专款专用,解决家庭突发的大开支。

第三个账户:投资收益账户,也就是生钱的钱。一般占家庭资产的30%,为家庭创造收益。

用有风险的投资创造高回报。这个账户为家庭创造高收益,往往是通过你的智慧,用你最擅长的方式为家庭赚钱,包括你投资的股票、基金、房产、企业等。

这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样才能从容地抉择。

要点:重在收益。投资≠理财,看得见收益就看得见风险。

第四个账户:长期收益账户,也就是保本升值的钱。一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。一定要用,并需要提前准备的钱。

这个账户为保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的。

要点:保本升值,本金安全、收益稳定、持续成长。如债券、信托、分红险的养老金、子女教育金等。

看完“标准普尔家庭资产象限图”后,是不是对家庭资产的划分理解得更加清晰了呢?只有这四个账户都达到平衡,才能保证家庭资产长期、持续、稳健地增长!大家都学会了吗?

小编在次推荐

南二环实景投资臻品

为你的财富满满加分

太乙城·时光国际,南二环SVO现房写字楼

不限购投资臻品,智者悦藏

太乙城·时光国际,南二环珍席商务资产

地铁3线交通便捷,塑造高效商务典范

丰盛商圈文教资源,吸纳约8万企业需求

自配2367席泊车位,5部国际品牌电梯

悦享星级酒店,约6万㎡太乙城购物中心

永辉超市、国际CGV影院入驻

南二环内核 约75-930㎡准现房写字楼

约60-540㎡校园旁吸金现铺 同步热销中!