BITGET交易所官网

BITGET交易所官网

截至2022年末,我国共有保险集团(控股)公司和保险公司(以下统称保险公司)206家,保险业总资产为27.15万亿元,同比增长9.08%;保险资金运用余额为25.05万亿元,同比增长7.85%。

超25万亿险资,其配置情况如何,相比往年又有哪些新的变化?近日,中国保险资产管理业协会对外发布《中国保险资产管理业发展报告(2023)》(下称《报告》)。据了解,参与本次调研的共有196家保险公司,其中包括集团公司12家、寿险公司86家、产险公司86家、再保险公司12家,涉及投资资产共计23.86万亿元。

从资产配置来看,2022年保险资金延续了以利率债、信用债和银行存款(含现金及流动性资产)为主的配置结构,股权投资所占比重已连续两年超越股票投资,上升至大类资产配置结构第四位。

从投资收益来看,2022年行业综合收益率分布整体集中在3%以内,机构数量合计占比75%,中位数在(1.5%-2%)(包含)区间内。对比2020、2021年数据,综合收益率情况变化加剧,14%机构甚至出现负值。

资金配置仍以“固收类”为主,股权投资连续两年超股票投资

据了解,参与本次综合调研的保险公司共有196家,涉及投资资产合计23.86万亿元,同比增长9.96%。从机构类型看,包括集团公司12家、寿险公司86家、产险公司86家、再保险公司12家;从投资资产规模看,包括超大型(≥5000亿元)8家、大型(1000-5000亿元之间)23家、中型(100-1000亿元之间)51家、小型(≤100亿元)90家。

从资产配置来看,总体上,2022年保险资金持续稳健配置,仍以固定收益类为主。

其中,寿险公司(尤其是大型、超大型公司)的利率债配置比例为30.7%,信用债比例为13.9%,配置特点十分显著;产险公司更倾向于投资信用债,相应比例为18.7%,另外,银行存款比例为14.8%,利率债比例为13.1%;集团公司则以股权投资为主,相应比例为38.3%;再保险公司债券投资占比偏好明显,其中信用债28.5%,利率债14.4%,整体占比接近五成。

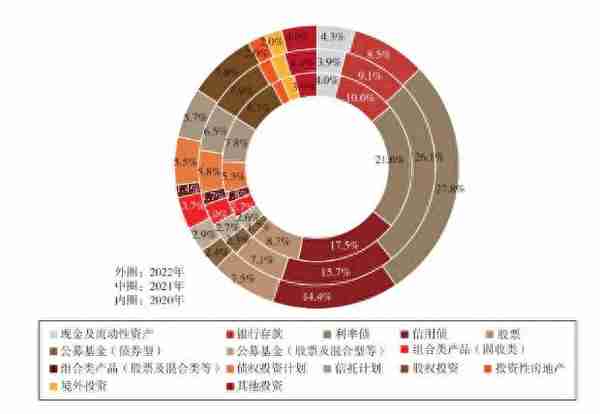

从大类资产配置结构来看,2022保险资金整体保持以利率债、信用债和银行存款(含现金及流动性资产)为主的配置结构,合计占比55%,同比基本持平。

(图:2020-2022年保险资金大类资产配置结构,来源:《中国保险资产管理业发展报告(2023)》)

从细分资产来看,现金及流动性资产占比4.3%,银行存款占比8.5%,债券占比42.2%,股票占比7.5%,公募基金(不含货基)占比5.4%,股权投资占比7.8%,债权投资计划占比5.5%,组合类保险资管产品占比5.1%,信托计划占比5.7%,境外投资2%左右。

值得注意的是,截至2022年末,参与调研的保险公司股权投资资产规模为1.86万亿元,股权投资所占比例已连续两年超越股票投资,上升至大类资产配置结构第四位,仅次于利率债、信用债和银行存款。

从资产类别来看,未上市企业股权中保险类企业和非保险类企业投资规模分别为2586.97亿元和8948.16亿元,占比分别为13.90%和48.06%;股权投资基金中保险系股权投资基金和非保险系股权投资基金规模分别为961.80亿元和4238.59亿元,占比分别为5.17%和22.77%;股权投资计划规模为1881.57亿元,占比10.11%。

从机构类型来看,不同类型的保险公司在股权投资方式上存在不同倾向。寿险公司以未上市企业股权和股权投资基金为主,产险公司以非保险类未上市企业股权为主,保险集团(控股)公司几乎全部配置于未上市企业股权,再保险公司股权投资计划占比则达到34%。

75%险企综合收益率在3%以内,14%机构综合收益率为负值

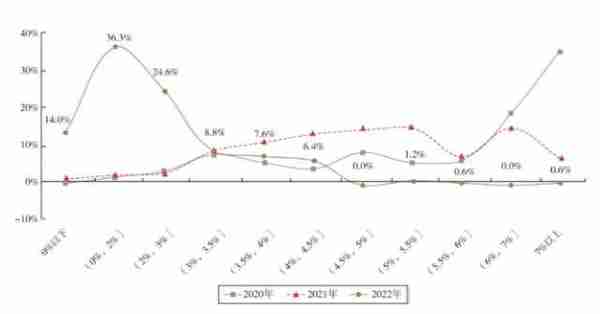

受制于去年资本市场行情震动的影响,从《报告》呈现的185家保险公司调研数据来看,2022年保险公司综合/财务投资收益率集中区间较2021年有所下降,且财务投资收益率高于综合收益率。

整体来看,185家保险公司调研数据显示,2022年行业综合收益率分布整体集中在3%以内,机构数量合计占比75%,中位数在(1.5%-2%)(包含)区间内。对比2020、2021年数据来看,综合收益率情况变化剧烈,2020年综合收益率在7%以上的机构数量超过了30%,2021年综合收益率在(3%-6%)(包含)的机构数量则超过50%。

(图:2020-2022年保险公司综合收益率区间分布,来源:《中国保险资产管理业发展报告(2023)》)

各收益区间对应的保险公司投资资产规模也印证了上述结论。2022年综合收益率在(2%,3%)(包含)区间的机构合计投资资产规模最高,占行业总投资资产的比重为58.3%,而这一指标在2020年和2021年对应的区间分别为(5%-7%)(包含)和(4%-5%)(包含)。

值得关注的是,从上述数据统计不难看出,2020年、2021年几乎没有任何综合收益率为负值的险企,但在2022年参与调研的保险公司中,竟有14%的机构综合收益率在0%以下。

相较于综合收益率,财务收益率剔除了“可供出售金融资产的公允价值变动净额”,2022年行业财务收益率相对较高,整体集中于(0%-4%)(包含)之间,中位数位于(3.25%-3.5%)(包含)区间。

此外,《报告》也对各机构投资模式的选择进行了呈现。196家保险公司调研数据显示,截至2022年末,投资规模合计23.86万亿元,其中自主投资(不含单一资产管理计划)规模占比29%,呈稳步增长态势;委托关联方保险资产管理公司规模16.01万亿元,占比67%;委托非关联方保险资产管理公司1414亿元,占比维持在1%的水平。

各类型保险公司根据自身实际需要,选择开展不同形式及比例的自主投资或委托投资,最终形成公司自身的投资模式选择。目前行业中各保险公司投资模式主要分为全自主投资模式、自主+委托投资模式、自主+委托+单一资产管理计划投资模式、自主+单一资产管理计划投资模式、委托+单一资产管理计划投资模式五大类。

其中,全自主投资模式共有44家公司,投资规模合计1.32万亿元,主要以中小型机构为主;自主+委托投资模式共有57家公司,投资规模合计2.92万亿元,也以中小型机构为主;自主+委托+单一资产管理计划投资模式共有67家公司,投资规模合计18.68万亿元、占比78.28%,该类模式所覆盖的基本投资模式最为全面,同时也是历年资金占比最大的投资模式,这主要得益于8家超大型寿险选择了该类模式;自主+单一资产管理计划投资模式共有20家公司,投资规模合计7314亿元;委托+单一资产管理计划投资模式共有7家公司,投资规模合计2199亿元。(金融界保险 宋源珺yuanjun.song@jrj.com.cn)

本文源自金融界